スポーツ選手やアーティスト、漫画家などの職業では、成績や作品の売上が好調で、一時的に大きな収入を手にすることがあります。また、個人事業主やフリーランスとして働く人も、事業を通じて臨時収入を得る機会が多いでしょう。

そうした一時所得や臨時所得が増えた際、所得税の節税対策として役立つのが「平均課税制度」です。課税所得額を5分の1にまで引き下げる仕組みがあるため、所得税を上手に節税することができます。

今回は、その平均課税制度について仕組みや計算方法、節税メリットなどを解説します。

Contents

平均課税制度とは

平均課税制度とは、プロスポーツ選手やアーティスト、フリーランスのライター、気象状況の変化によって大きく左右される漁師など、収入の変動が激しい人や一時的に所得が増えた場合に、納税額を少なく抑える制度です。

基本的に所得税は、所得金額が高いほど高い所得税率が適用されます。これを「超過累進税率」と言います。仮に一時所得や臨時所得でトータルの所得が大幅に増えてしまうと、その年は高額な税金を納めなければなりません。

そこで、上記のような高額納税の負担を和らげられるよう、一時所得や臨時所得を節税できる平均課税制度が用意されているのです。

図解で分かる平均課税制度の節税メリット

では、平均課税制度を利用すると、どの程度の節税メリットがあるのでしょうか。

平均課税制度を理解するには、まず超過累進税についても把握しておく必要があります。ここでは、超過累進税と平均課税制度を見比べながら、平均課税制度の節税メリットを解説します。

超過累進税率で税金を払うと

所得税の超過累進税とは、年間所得が多くなるほど高い所得税が適用される仕組みです。所得税は年間の合計所得と税率をかけ合わせて計算されるため、単純に所得額が多い人ほど納税額が増えます。

所得税率は以下のように定められています。

| 課税所得額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 | 40% | 2,796,000円 |

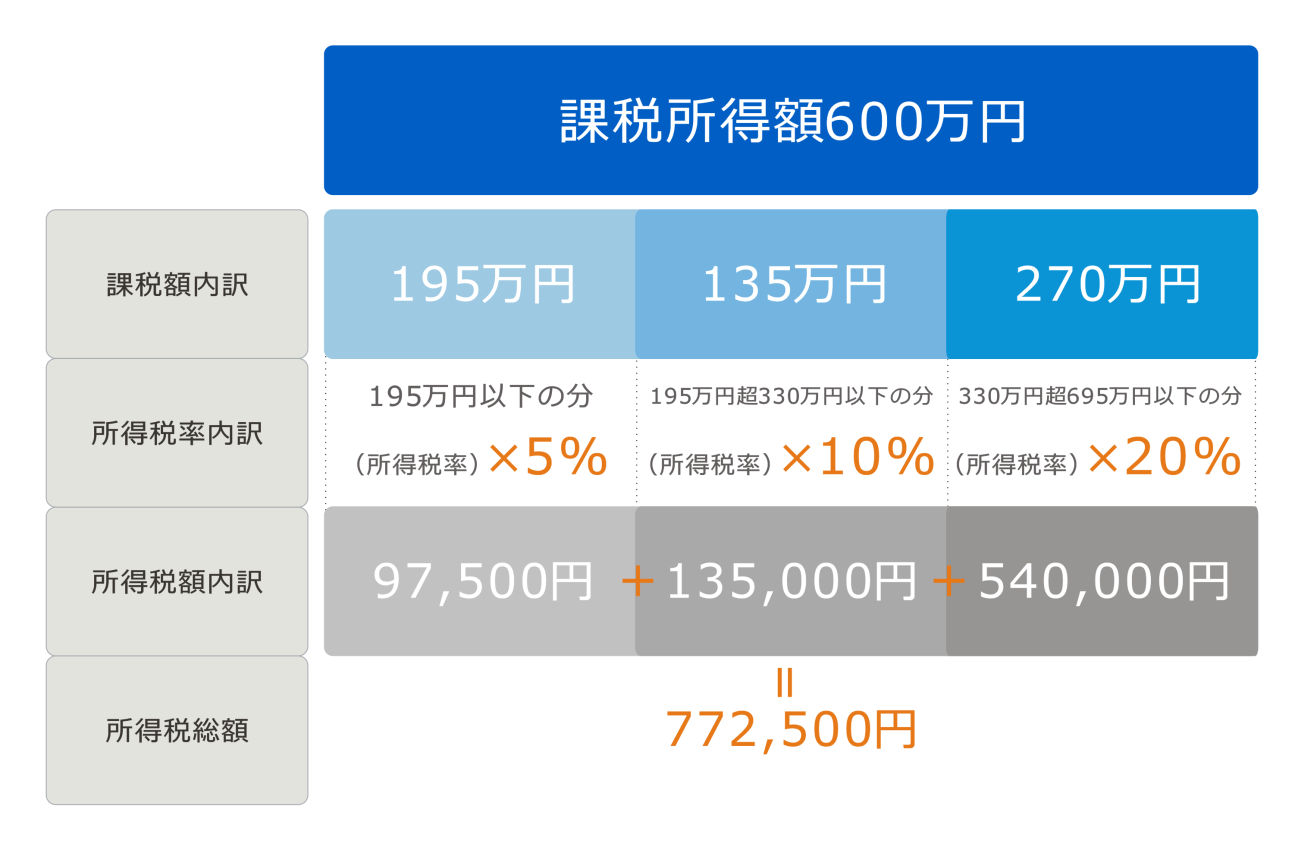

では、仮に課税所得額が600万円だった場合の所得税の計算例をご紹介します。

【計算例】

・課税所得額(330万円-195万円)×所得税率10%=所得税②13万5,000円

・課税所得額(600万円-330万円)×所得税率20%=所得税③54万円

・所得税①+所得税②+所得税③=所得税総額77万2,500円

※早見表から、600万円×20%-控除額427,500円=772,500円と求めることもできます。

上図のように、所得税総額は77万2,500円です。これに平均課税制度を適用させた場合はどうなるのでしょうか。

平均課税制度ならこれだけ税金が安くなる

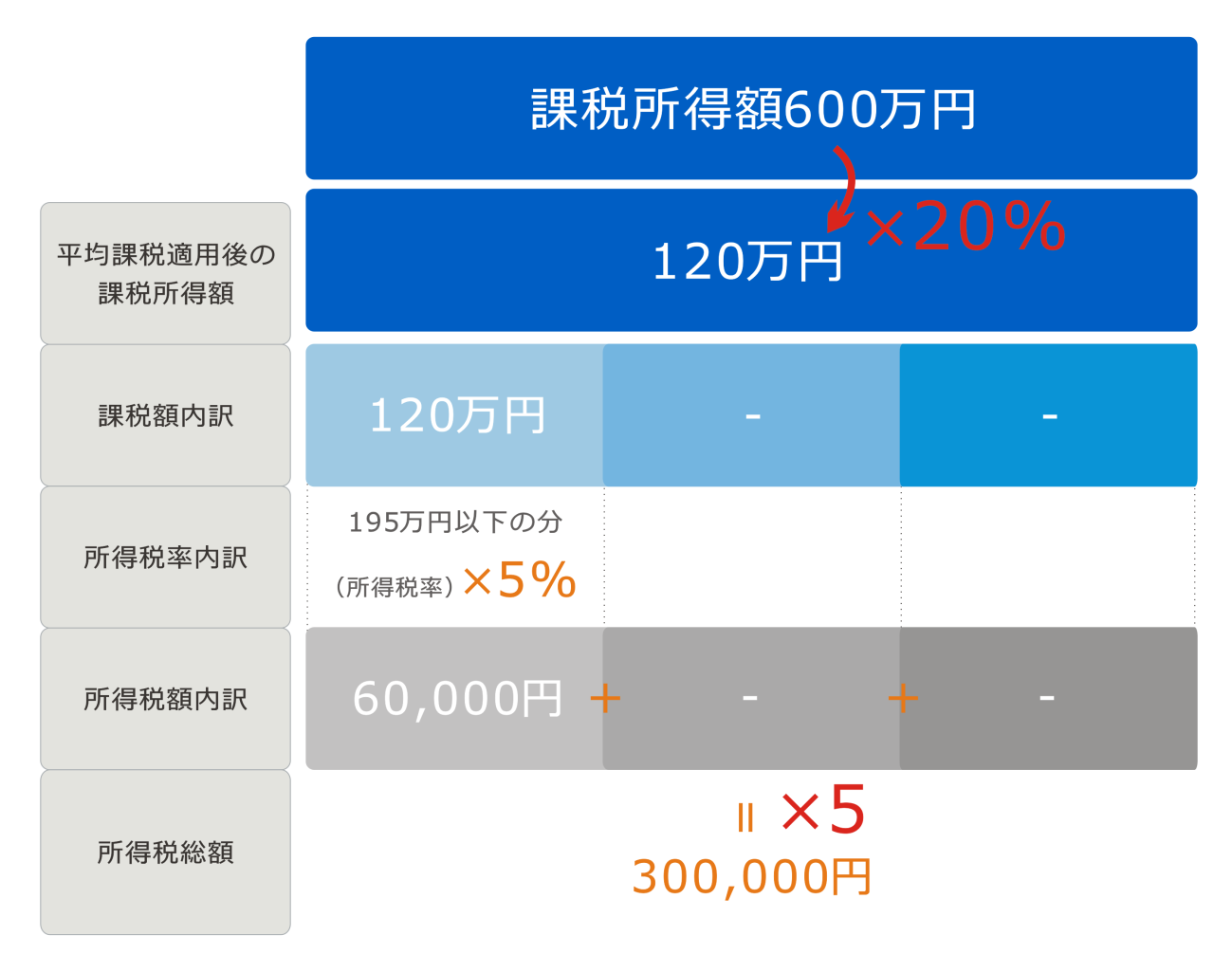

平均課税制度の仕組みは、1年間の変動所得と臨時所得の20%で課税所得額を計算し、その課税所得額に所得税率をあてはめて算出した金額を5倍すると所得税総額になります。

【平均課税制度の計算式】

・制度適用後の課税所得額×所得税率×5=所得税総額

先ほどの例で紹介した課税所得額600万円のケースで計算例を解説します。

【計算例】

・制度適用後の課税所得額120万円×所得税率5%×5=所得税総額30万円

上図のように、所得税総額は30万円です。平均課税制度を適用しない場合は77万2,500円だったので、47万2,500円分の節税になっていることが分かります。

平均課税制度を適用できる条件

![]()

平均課税制度を適用できるのは、以下の条件に該当する場合のみです。

| 対象となる所得 | ・変動所得 印税や原稿料、作曲料による所得 漁獲やのりの採取などによる所得 ハマチやヒラメなどの養殖による所得 など ・臨時所得 プロスポーツ選手が受け取る契約金 不動産貸付の権利金や頭金 休業や廃業などによる補償金 など |

|---|---|

| 適用要件 | ・変動所得と臨時所得がその年の総所得の20%以上 (変動所得+臨時所得)≧総所得金額の20% ・過去2年間の変動所得と臨時所得がある場合、その平均額を超えていること 2年間の(変動所得+臨時所得)×50%<その年の(変動所得+臨時所得) |

平均課税制度のデメリットと注意点

平均課税制度のデメリットまたは注意点と言えば、住民税には適用されないということでしょう。平均課税制度を適用できるのは、あくまで所得税のみです。

なぜなら、住民税は所得税のように超過累進税率でなく、10%の一定税率を適用して納税額を計算するためです。

平均課税制度の手続き方法・適用方法

平均課税制度の適用を受けるには、確定申告を行う際に「変動所得・臨時所得の平均課税の計算書」を提出します。

書類の入手先は各地の税務署で直接入手するほか、国税庁のWebサイトよりダウンロードが可能です。

その計算書を記入する際、変動所得と臨時所得の収入および必要経費を記載します。

変動所得と臨時所得が発生しそうなときは、後で収入と必要経費が分かるよう記帳しておくとよいでしょう。

まとめ

個人事業主やフリーランスなど、変動所得と臨時所得が発生した場合は平均課税制度を利用したほうが所得税を抑えられます。

今回ご紹介したように、変動所得と臨時所得の金額が大きくなるほど節税メリットが高まります。平均課税制度は所得税の計算の基となる課税所得額を5分の1にできるからです。

一時的な所得が発生したというときは、ぜひ平均課税制度を活用しましょう。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed