生前贈与は相続税対策として活用される有効な手段の一つです。

生前贈与では現金だけでなく、株式などの有価証券や不動産、金などあらゆる資産を贈与することが可能です。

では、新しい資産として注目される仮想通貨を贈与した場合にはどうなるのでしょうか。当記事では相続税対策で行う生前贈与と仮想通貨の関係について解説していきます。

Contents

1.生前贈与とは

生前贈与をすることで、相続発生時に課税対象となる財産を減らすことが可能です。

課税対象となる財産を次の世代に移転しておくことで、確実に相続税を節税することができますので、多くの資産家が相続税対策として生前贈与を行っています。

では、生前贈与とはどのような方法で行えばよいのでしょうか。生前贈与をする際の2つの方法についてみていきましょう。

(1)暦年贈与

暦年贈与とは1年毎に贈与税の課税を行う制度です。

暦年贈与では毎年1月~12月までの間で年間110万円まで資金を贈与しても贈与税は非課税です。

贈与税の算定は贈与をする側ではなく、贈与を受ける側で算定します。

そのため、多くの人に毎年非課税の範囲内で贈与を続ければ、多額の資金を贈与することが可能です。

例えば、子供2人と孫4人に10年間贈与を続ければ、6,600万円(6人×110万円×10年間)もの金額を贈与することが可能です。

暦年贈与は時間がかかりますが、税金を支払わずに次の世代に財産を移転することできる確実な方法といえるでしょう。

贈与額が年間110万円を超えた場合は所定の税率により、贈与税がかかります。

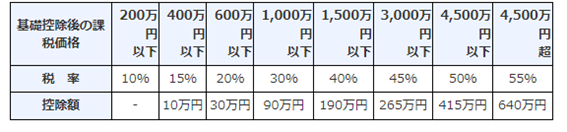

20歳以上の子や孫が直系尊属から贈与を受けた場合の贈与税率は下表のとおりです。

【直系尊属から贈与を受けた場合の贈与税率(国税庁HPから抜粋)】

上表の税率は110万円の非課税枠を控除した後の金額で税率にかけ合わせて計算します。

つまり、贈与金額が300万円であれば、非課税枠控除後の贈与額は200万円以下となり、贈与税率が10%となります。

相続発生時の税率が高い場合は、贈与税を支払ってでも310万円贈与をするという方法も選択肢の一つとなります。

(2)各種特例を利用した贈与

贈与には様々な特例があり、暦年贈与以外に一括で贈与できる制度があります。

代表的な贈与の特例が住宅取得資金贈与の特例です。

住宅取得資金贈与の特例とは子や孫が住宅を購入するための資金として贈与を受けた場合、最大1,500万円まで非課税で贈与ができる制度(令和3年時点)です。

他にも孫などに教育資金として贈与をすることで、最大1,500万円まで非課税で一括贈与をできる特例があります。

住宅取得資金贈与の特例や教育資金一括贈与の特例は若い世代にスムーズに財産移転をすることで消費を活発にし、景気を拡大させる狙いがあります。

政府が用意した贈与の特例を上手に活用することで財産移転をスムーズに行うことが可能です。

贈与の特例は暦年贈与と併用できる場合があります。

併用ができる特例を利用する場合は、暦年贈与に加えて多額の資金を一括で贈与することが可能となりますので、相続税の対象となる資産をスピーディーに次の世代に移す効果があります。

贈与を検討する際は利用できそうな特例がないかもあわせて確認してみるとよいでしょう。

2.仮想通貨の贈与

贈与をする財産は現金に限られているわけではありません。仮想通貨も贈与をすることが可能です。仮想通貨を贈与する場合、どのような方法で行うのでしょうか。

(1)仮想通貨を贈与する方法

贈与は贈与をする側とされる側の意思表示がされた時点で成立します。書面による必要はなく、口頭による意思確認も可です。

しかし、贈与をしたことを確実に証拠に残すためには書面に残しておいた方がよいでしょう。

贈与契約書を作成することで、贈与をする側とされる側の意思表示がなされたことを証拠に残すことが可能です。

(2)仮想通貨の評価方法

仮想通貨は活発な取引が行われている通貨であれば、課税時期の取引価格をもって評価をします。

活発な取引が行われている通貨について国税庁は「暗号資産取引所または暗号資産販売書において十分な数量及び頻度で取引が行われており、継続的に価格情報が提供されている場合」と示しています。

つまり、毎日取引が成立しており、円換算で評価ができる場合は活発な取引で行われている通貨といえるでしょう。

相続発生時の取引価格が1コイン100円の仮想通貨を1万コイン保有しているのであれば、円換算で100万円として評価をすることが可能です。

この考え方は財産評価通達4-3(邦貨換算)(参考:第1章 総則|国税庁 (nta.go.jp))によるもので円以外の通貨であっても、円換算での評価をするとの考えによります。

しかし、保有している仮想通貨が必ずしも活発に取引が行われているとは限りません。

活発に取引が行われていない仮想通貨を評価する際は、仮想通貨の性質や取引実態などを鑑みて個別に評価することになります。

国税庁によると「売買実例価格、精通者意見価格等を参酌して評価する方法などが考えられる」とあり、個別に評価する必要があります。

3.仮想通貨を贈与するメリット

仮想通貨を贈与することでどのようなメリットがあるのでしょうか。

現金ではなく、あえて仮想通貨を贈与するメリットを確認しておきましょう。

(1)贈与をした後、値上がりする可能性がある

仮想通貨は日々変動しており、値上がりする可能性も高い資産です。贈与税は贈与時の価格によって課税されますので、その後値上がりするかどうかは関係ありません。

値上がりが期待できる仮想通貨であれば、現金で贈与するよりも有利に財産を移転することが可能です。

(2)財産移転が楽

仮想通貨は不動産のように登記がされてあるわけではありません。

そのため、贈与する側が、贈与される側に送金することで、簡単に財産移転をすることができます。

(3)財産移転のコストが安い

不動産などの現物を贈与する場合、登記の手数料など、財産を移転するだけで費用がかかってしまいます。

仮想通貨も送金手数料がかかりますが、コストとしては非常に安いといえるでしょう。安価で財産を移転することができるという点も仮想通貨を贈与するメリットの一つです。

4.仮想通貨を贈与するデメリット

仮想通貨を贈与することでどのようなデメリットがあるのでしょうか。

デメリットについてもしっかりと確認しておきましょう。

(1)贈与をしたあと、値下がりするデメリットもある

仮想通貨は贈与後に値上がりする可能性もありますが、値下がりする可能性もあります。

贈与後に値下がりした場合、贈与によってせっかく移転した財産が目減りしてしまうことになります。

仮想通貨は値動きが激しいので、贈与後も贈与時の価値を保てるかどうかはわからないという点はデメリットの一つといえるでしょう。

(2)評価方法が複雑

仮想通貨は活発に取引がされている通貨であれば、取引時の時価によって評価をすることができますが、活発な取引がないか通貨の場合、個別に評価をする必要があります。

仮想通貨の個別評価は非常に難しいため、どのくらいの量を贈与すれば、110万円以内に収まるかを算定することが困難です。贈与を検討する場合は、評価方法も確認してから行うようにしましょう。

(3)ITリテラシーが必要

仮想通貨を贈与するためには双方がスマホやPCなどの電子機器を利用して仮想通貨の送金と受取を行う必要があります。

贈与をする側は高齢であることも多いため、仮想通貨を送金する手続きを間違えなく行うことができるかという点も問題となってきます。

5.まとめ

仮想通貨は現金と同じように財産として贈与をすることが可能です。

今後の値上がりが期待できる通貨であれば、早期に財産移転をすることで、実際の贈与額よりも大きな節税メリットを得ることができます。

また、簡単に安価で財産を移転することができるという点も仮想通貨を贈与するメリットといえるでしょう。

一方で、仮想通貨は値動きが激しく、下落した際の値下がりも大きいため、贈与した後、大幅に下落してしまう可能性もあります。

また、取引が活発でない仮想通貨は評価も複雑となるため、贈与額を非課税枠内で収めることが難しいというデメリットもあります。

仮想通貨を贈与する場合はメリットとデメリットをしっかりと踏まえて贈与を検討する必要があります。

Comments are closed