Contents

一次相続と二次相続の違い

両親のうち一方が亡くなった場合の相続を一次相続、残された配偶者が亡くなった場合の相続を二次相続といいます。

一次相続の対策をして節税をしたつもりでも、二次相続時に多額の相続税を納税しなければいけない場合があります。

また、一次相続と二次相続では子供の相続税額に違いがあります。

相続税の求め方

例とする家族構成を父、配偶者、子供三人とします。この家族の相続税を求めてみましょう。

法定相続分通りに受け取る場合

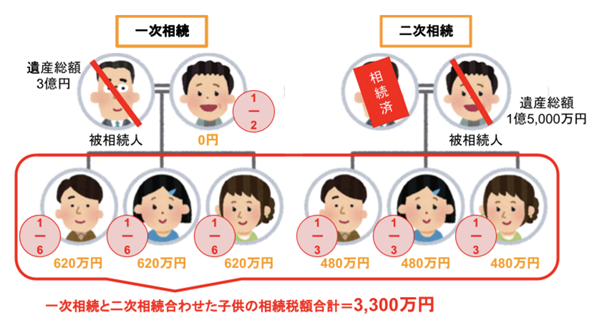

一次相続

被相続人である父の遺産総額3億円が全額相続税の課税対象になるわけではありません。

相続税を求めるために、まず課税遺産総額を計算します。

課税遺産総額は、遺産総額から基礎控除額を引いて求めます。

相続税には、基礎控除という控除があります。

基礎控除額は、3,000万円+600万×法定相続人の人数で求められます。

法定相続人とは、民法により相続することが決まっている人のことです。

この家族の一時相続時の法定人数は、配偶者である母と子供3人の合計4人なので、

一次相続時の基礎控除額は5,400万円となります。

遺産総額の3億円から基礎控除額の5,400万円を引いた、

2億4,600万円が課税遺産総額となります。

次に、この課税遺産総額を法定相続分に従って各法定相続人に振り分けます。

法定相続分とは、同じく民法で定められている

被相続人それぞれの受け取る相続割合のことです。

参考 SMBC日興証券

この家族の一次相続時の法定相続分は、

母が1/2、子供一人当たりが残りの1/2を子供の人数である3で割った1/6となります。

課税遺産総額2億4,600万円を法定相続分にしたがって振り分けると、

母が1億2,300万円、子供一人あたりが4,100万円受け取ることになります。

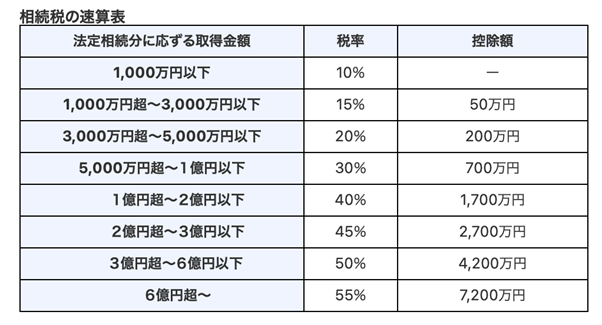

さらに、それぞれの課税遺産総額に相続税率を乗じて計算した金額が、

実際に求められる相続税額になります。

母は3,220万円、子供は一人あたり620万円課税されます。

2021.12.7現在参考財産を相続したとき|国税庁

配偶者である母の相続税額を求めましたが、配偶者の場合は「配偶者の税額の軽減(配偶者控除)」が適用できます。

この配偶者控除は、取得した遺産額が「1億6,000万円」

または「配偶者の法定相続分相当額」のどちらか大きい金額以下であれば、相続税が非課税になります。

先ほど、配偶者である母は法定相続分通りに受け取ったので、母の相続税額は0円となります。

二次相続

今度は母が亡くなり、法定相続人は子供3人のみになります。

母の遺産総額は、一次相続で相続した1億5,000万円です。

基礎控除額は4,800万、課税遺産総額は1億200万円、子供一人あたりの相続税額は480万円となります。

配偶者控除を最大限適用する場合

一次相続時に配偶者の相続税を非課税にできるからといって、安易に配偶者控除を最大限適用するのは危険です。

配偶者控除を最大限適用して遺産分割すると、一次相続時の子供の相続税は安くなります。

しかし、二次相続時の母の遺産総額が大きくなるので、子供の相続税額も増えます。

その結果、一次相続・二次相続を合わせた子供の相続税額合計が、法定相続分通りに相続した場合よりも大きくなることがあります。

この記事で例としている家族の場合は、配偶者が1億6,000万円相続するほうが、子供の相続税額は大きくなります。

配偶者が少なめに受け取る場合

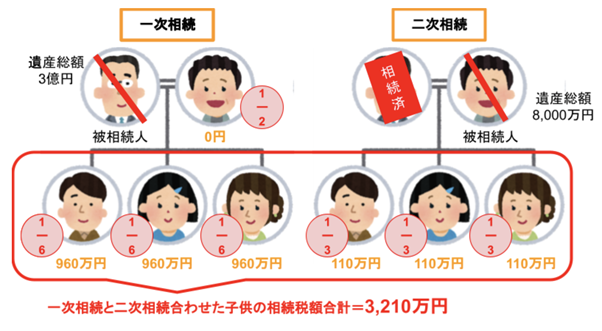

逆に、配偶者が少なく受け取る場合の子供の相続税額はどうなるでしょうか。

一次相続時に配偶者が相続する金額を8,000万円まで少なくして計算してみました。

法定相続分通り受け取る場合に比べ、一次相続時の子供の相続税額が増え、二次相続時の子供の相続税は減りました。

その結果、一次相続・二次相続を合わせた子供の相続税額合計は90万円減りました。

ただし、法定相続分より少ない金額を相続する場合、遺留分に配慮しなければいけません。

遺留分とは、兄弟姉妹や甥姪以外の法定相続人が受け取る最低限の遺産取得分のことです。

この家族の場合、一時相続時の母の遺留分は7,500万円です。

つまり、一次相続で配偶者がどのくらい相続するかによって、子供の相続税額が変わるのです。

一次相続の対策

子供の相続税額を抑えるためには、どのような対策があるでしょうか。

一次相続発生時に誰が何を相続するかを考える必要があります。

1.配偶者に小規模宅地等の特例を適用させない

相続税には、小規模宅地等の特例という制度があります。

被相続人が使っていた宅地等(土地や借地権)について、法定相続人が適用要件を満たせば、その宅地等の相続評価額を50~80%減額できます。

小規模宅地等の特例の対象となる土地は、被相続人が住んでいた土地や事業を行っていた土地、貸していた土地です。

その中でも、被相続人が住んでいた家を「特許居住用宅地等」とするケースが多くあります。

配偶者や一定の条件を満たす親族が取得した部分を、特許居住用宅地等とすることができます。

この特例の要件を満たすのは配偶者の場合が多いです。

一次相続時の子供の小規模宅地等の特例の適用要件

配偶者は配偶者控除で相続税を非課税にできるので、無理に配偶者が適用する必要はありません。

また、二次相続時に子供が小規模宅地等の特例を利用しようと思っても、適用要件が厳しくなることがあります。

例えば、二次相続開始前3年以内に子供が持ち家を持っていたりすると、小規模宅地等の特例は適用できません。

一次相続時の子供の小規模宅地等の特例の適用要件は、以下の通りです。

・生活を一にしている

・賃貸住宅に住んでいる(家なき子特例)

生活を一にしている状態とは、生活費や学費、療養費などを常に送金している場合などの状態です。

家なき子特例とは、被相続者と同居していなかった場合でも、条件をクリアすれば小規模宅地等の特例が適用できるというものです。

配偶者居住権を適用

一次相続時に子供が小規模宅地等の特例を適用して被相続人の宅地を相続しても、配偶者には配偶者居住権が認められます。

配偶者居住権とは、夫婦の一方が亡くなった場合、残された配偶者が被相続人の所有していた建物に住み続けられるという権利です。

令和2年4月1日以降の相続から新たに認められるようになりました。

一定の要件の下、その建物の所有権を持っていなくても居住権が認められます。

配偶者居住権を持つ配偶者が亡くなり二次相続が発生しても、一次相続の時点で被相続人の自宅の所有権は子供になっているため、この自宅は二次相続の課税対象には含まれません。

一次相続の時点で子供が小規模宅地等の特例の要件を満たすなら、子供が適用するべきでしょう。

2.二次相続時に評価額が上がる財産がある

二次相続時に評価額が上がる財産とは、事業拡大が見込まれている会社の有価証券や開発が予定されている土地などが挙げられます。

そのような財産は、一次相続の時点で子供に相続させるべきでしょう。

二次相続の対策

二次相続が発生する前に行うべき二次相続の対策方法を紹介します。

1.生命保険に加入

二次相続時の被相続人が加入者や被保険者となり、受取人を子供とする生命保険に入っておくことは、二次相続の対策となります。

死亡保険金や生命保険金には非課税枠があります。

残された家族の生活を保証するためです。

相続人が保険金を受け取る場合のみ、「500万円×法定相続人の人数」の金額が非課税となります。

二次相続に法定相続人である子供が3人いる場合、死亡保険金の非課税額は1,500万円となります。

また、生命保険は種類が多く、どのような保険を選ぶかも重要です。

2.計画的に生前贈与

財産を贈与すると、贈与税が課税されます。

しかし、暦年贈与であれば贈与税の一部が非課税になります。

暦年贈与とは、毎年1月1日から12月31日までの一年間の贈与額が、110万円以下であれば非課税となり、申告義務のない贈与方法のことです。

「1年間で贈与された財産から非課税110万円を差し引き、贈与税率を乗じた金額」が贈与税額となります。

しかし、暦年贈与とみなされず課税される場合もあります。

詳しく相談したい場合は、専門家である税理士に相談しましょう。

3.小規模宅地等の特例の適用要件を満たしておく

一次相続時に子供が小規模宅地等の特例を適用できなかったとしても、二次相続で適用できれば相続税を節税できます。

二次相続時に小規模宅地等の特例を適用するための対策として、二次相続時の被相続人の自宅に、二次相続時までに同居しておいたり二世帯住宅への建て替えや引っ越しをしたりする対策方法があります。

4.遺言書の作成

一次相続時は片方の親がいてくれましたが、二次相続時は兄弟間だけで遺産分割について話し合わなければいけないため揉めることが多いです。遺言書を作成しておくとトラブルを減らせます。

遺言書にはいつか種類があります。

この場合は、公正証書遺言を作成しておくとよいでしょう。

公正証書遺言とは、法定相続人の遺留分にも配慮した内容で公証人が作成してくれる遺言書です。

公証人とは、公正証書遺言書を作成する権限を持つ人のことです。

しかし、公正証書遺言には数万円程度の費用がかかります。

まとめ

一次相続と二次相続の違い、またそれぞれの相続対策について説明しました。

子供の相続税負担額を減らすために、一次相続だけでなく二次相続まで視野に入れた相続税対策は重要です。

しかし、暦年贈与の方法や小規模宅地等の特例、配偶者の税額軽減など複雑なことが多いため、どのように相続税対策すべきか専門家である税理士に相談すると良いでしょう。

Comments are closed