生前贈与をする際に利用できる制度の一つとして相続時精算課税があります。

これを利用すると2,500万円まで贈与税がかからずに贈与が可能なので一見魅力的にも見えますが、様々な注意点があり、誰にでも有効とは言えない面があります。

しかし現在、暦年贈与の廃止又は見直しが示唆されてきている中で、今後さらに相続時精算課税が活用できる場面も出てくるかもしれません。

この記事では相続時精算課税の内容と手続方法、相続時精算課税を利用するメリットと注意点をわかりやすくご説明します。

そしてこの制度は一般的にはどのような状況の人がおすすめかをご紹介します。

Contents

相続時精算課税の概要、手続方法

まずは相続時精算課税の制度の概要と、手続方法をご説明します。

相続時精算課税の概要

相続時精算課税は、2,500万円までは贈与税がかからずに、それを超えた部分は一律20%の贈与税の支払で贈与ができる制度です。

贈与財産は金銭に限らず不動産でも良く、種類に制限はありません。

また回数にも制限はなく、制度を選択すれば何年かかって贈与しても総額2,500万円までは非課税で贈与できます。

ただし制度を使って贈与した場合、贈与者が亡くなった時の相続財産の価格に、贈与財産の時価の金額が加算されて相続税の計算対象になります。贈与したからと言って相続税の節税にはなりません。

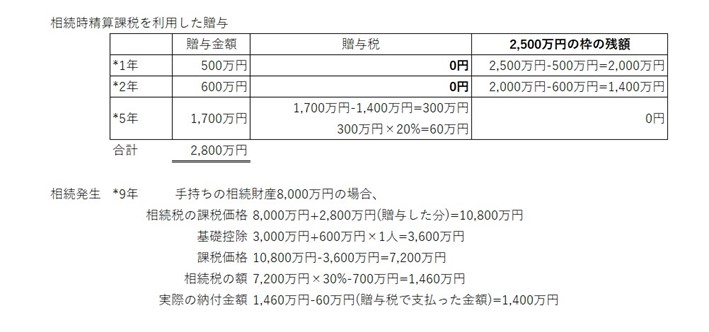

例えば相続人が子1人の場合、相続時精算課税を利用して贈与した場合の課税状態は以下のようになります。

相続時精算課税を利用できる人は?

相続時精算課税を利用できる人には要件があります。

・受贈者は、贈与を受けた年の1月1日時点で20歳以上の直系卑属である推定相続人(子供など)または孫

利用するための手続きは?

相続時精算課税を利用するには、受贈者(子や孫)が、贈与を受けた年の翌年2月1日から3月15日までの間に贈与税の申告をしなければなりません。申告しない場合は制度が適用されず通常の贈与税がかかります。

そして最初の受贈時には、「相続時精算課税選択届出書」を申告書に添付します。

この届出書には、受贈者の戸籍の謄本又は抄本その他の書類が必要です。

二回目からの受贈時には申告書のみ作成します。

複数回の贈与を受けた場合に、受けた年の翌年2月1日から3月15日までの間に都度申告が必要なので注意して下さい。

こちらも、申告しない場合は通常の贈与税がかかります。

相続時精算課税のメリット、注意点

このような相続時精算課税ですが、前述したように贈与しても相続税の対象になるので、相続税の節税にはなりません。

ではどのようなメリットがあるのでしょうか?

利用する際の注意点と合わせてご紹介します。

相続時精算課税のメリットは?

メリットを3点ご紹介します。

(1)まとまった財産を相続時を待たずに受贈者へ移動できる

子供や孫が、相続時より前に今現在至急でまとまった財産を必要としている場合、その時点では贈与税の負担なく2,500万円までの資金を移動できます。

2,500万円を超えても贈与税の負担は20%で済むので、

一般の贈与よりははるかに税金の負担は少なく済みます。

例えば住宅資金や事業資金が必要な時に活用できそうです。

ただし前述したように将来的にはこの財産は相続税の対象になり、税負担はいずれやってきます。

住宅資金については住宅取得等資金贈与の特例など他の特例もありますので、どれがお得か検討すると良いでしょう。

もし相続時に贈与分も含めて遺産の額が基礎控除内で済むと予想される場合は、最終的には税金の負担はありません。

この場合は特に、贈与税の負担なく大きな金額を移動できるのでメリットが大きいでしょう。

(2)時価が上昇する見込みがある財産の贈与は相続税の節税になる

相続時精算課税で贈与した財産はいずれ相続税の対象になるものの、相続税は贈与時の時価で評価されます。

例えば土地を贈与して相続時には贈与時よりも時価が上昇していたとしても贈与時の時価で評価されます。

もし時価が大きく上昇することが見込まれるならば、時価が低いうちに贈与すれば結果的に相続税の節税になります。

(3)収益物件がある場合

賃貸マンションなど収益を生む財産がある場合、相続よりも早い時点で贈与をするとその時点から発生する収入は受贈者の所得になります。

よって相続時における贈与者の財産を減らすことができ、相続税を減らすことができます。

ただし相続時に収益物件について小規模宅地等の特例を利用できる可能性があります。

これを利用できると収益物件自体の相続税の評価額を下げることができるので、最終的に税金の負担がどうなるかは状況に合わせたシミュレーションが必要です。

これについては後ほど注意点の項目でも記載します。

注意点は?

一方注意点を主に4点ご紹介します。

(1) 暦年贈与と併用できず、一度選択すると撤回できない。

現在贈与税の基礎控除額は110万円であり、年間で110万円までの贈与は税金の負担がありません。

これを暦年贈与と呼んでいますが、贈与の際に何も選択しなければ自動的にこちらが適用されます。

相続時精算課税を一度選択すると撤回できず、以後暦年贈与に戻れません。

暦年贈与だと毎年110万円分は確実に税金がかからないので、税負担としては相続時精算課税よりも軽くなります。

また、110万円の非課税分を超えた贈与でも、贈与金額によっては相続税の負担より軽くできることもあります。

このように暦年贈与を使った相続税の節税方法があるので、どちらを選択するかよく検討しましょう。

ただし冒頭に述べたように現在、暦年贈与の廃止、見直しが検討されている状況にありますので今後どうなるかは注目していきたいところです。

(2) 相続時に小規模宅地の特例が使えなくなる

相続時精算課税を利用して土地を贈与した場合、相続時に小規模宅地の特例が使えなくなります。

小規模宅地の特例は、様々な要件がありますが一定の面積まで50~80%を相続税の課税価格から差し引くことが出来ます。

居住用だけではなく、前述した収益物件も対象になります。

この減額は大きいので、特例を利用する可能性がある方はよく検討しましょう。

(3) 孫へ贈与した場合、相続税の負担が2割増になる

孫へ贈与した場合、相続時に税負担が増えてしまいます(孫が代襲相続する場合は除く)。

(4) 贈与した年は必ず申告が必要

前述したように暦年贈与と併用ができないので、たとえ110万円以下の贈与の年があっても贈与税の申告が必要になり、事務手続が増えます。

相続時精算課税がおすすめな人、向かない人

以上の内容を踏まえて、相続時精算課税がおすすめな人、向かない人をまとめてみます。

相続時精算課税がおすすめな人

・時価が上昇すると見込まれる財産を持っている人

・収益物件を持っている人(ただし小規模宅地の特例が使えなくなるので場合による)

相続時精算課税が向かない人

・小規模宅地の特例を使う可能性がある人

・贈与された土地や建物で、相続税の物納を考えている人(相続時精算課税で土地や建物を贈与された場合、それを物納に使えません。)。

まとめ

以上、相続時精算課税についてご紹介しました。

生前贈与の特例には、相続時精算課税以外にもこの記事内であげた暦年贈与、住宅取得等資金贈与の特例、記事ではあげていませんが自宅を配偶者へ贈与する場合の特例、教育資金の贈与の特例、結婚資金や子育て資金の贈与の特例などがあります。

相続時精算課税が個々の状況によってメリットがあるかどうか、税負担がどうなるか、他の特例と比較してよくシミュレーションする必要があります。

また贈与するにしても誰にどの程度を贈与すべきか、個々の状況により様々です。

複雑なことも多いので、ご自身のケースで詳細を知りたい方は税理士へ相談することも検討すると良いでしょう。

Comments are closed