相続対策として子どもや孫に生前贈与をしようと考えている方は多いのではないでしょうか。

年間110万円までの暦年贈与を活用している方も多いと思いますが、

教育資金として利用するための贈与であれば、

1,500万円まで非課税で贈与することが可能です。

今回は教育資金の一括贈与のメリットと注意点について解説します、

教育資金の一括贈与とは

教育資金の一括贈与とは教育資金に限り、

祖父母などから孫やひ孫などへの贈与が1,500万円まで非課税になるという制度です。

通常の暦年贈与での非課税枠は年間110万円ですが、

教育資金の一括贈与を活用することでかなり大きな金額を贈与することが可能です。

教育資金の一括贈与制度を活用して贈与された資金は現金で渡すのではなく、

信託銀行などで契約して金銭信託として管理されます。

孫やひ孫(孫やひ孫が未成年の場合は親権者)は領収書などを提出することで、

贈与された資金を払い出し、学費や塾の費用などを支払うことができます。

教育資金の一括贈与のメリット

教育資金の一括贈与にはどのようなメリットがあるのでしょうか。

具体的に確認しておきましょう。

節税効果が高い

教育資金の一括贈与は1,500万円まで一括で贈与することが可能です。

暦年贈与に比べて多額の資金を一気に贈与することができるため、

非常に節税効果が高いです。

節税効果の高さは教育資金の一括贈与をする最大のメリットと言えるでしょう。

資金使途を限定して贈与できる

贈与をする際は孫やひ孫など若い世代にすることで

何度も相続税を取られることがないため、効率的に資産を移転することが可能です。

ですが、若い世代に多額の資金を贈与することは心配になる方も多いでしょう。

若いうち多額の資金が移転されることで、

孫やひ孫の人生が良くない方向に向かってしまう可能性もあります。

しかし、教育資金の一括贈与では資金使途が教育関連の費用に限定されているため、

無駄遣いをしてしまう心配はありません。

暦年贈与も併用できる

教育資金の一括贈与を活用した場合でも、暦年贈与は併用して行うことが可能です。

そのため、1,500万円を一括で贈与し、年間110万円までであれば、

別途贈与することが可能です。

財産が多く、1,500万円よりも多く贈与したい場合は、

教育資金の一括贈与と暦年贈与を併用することで、

大幅に相続税の圧縮を行うことが可能です。

教育資金の一括贈与をする際の注意点

メリットも多い教育資金の一括贈与ですが、注意点もあります。

教育資金の一括贈与の注意点について具体的に確認していきましょう。

払い出しの手続きが面倒

教育資金の一括贈与で贈与された資金は信託銀行などで金銭信託として管理されます。

そのため、ATMなどで出金することができません。

インターネットバンキングなどを活用することができますので、

銀行に出向く必要はありませんが、領収書を提出する必要があるなど手間がかかります。

贈与された資金は普通預金に入るわけではなく、出金に手間がかるという点は

教育資金の一括贈与のデメリットといえるでしょう。

使いきれなかった場合、贈与税の対象となる

教育資金の一括贈与では

教育費として使い切れなかった場合は贈与税の対象となってしまいます。

例えば、1,500万円の贈与を行って、1,000万円しか使わなかった場合は、

500万円が贈与税の対象となります。

孫やひ孫が小さいうちに贈与をしておけば多くの金額を使うことができますが、

孫やひ孫が大きくなっている場合は、

使い切れるかどうかもよく検討して贈与する金額を決定する必要があります。

孫の数によって不公平が生じる場合がある

子どもが二人以上いて、それぞれの子どもの孫の数が異なる場合は、

贈与する金額に注意が必要です。

例えば、子供が長男、長女で、長男の子どもが3人、長女の子どもが一人の場合、

孫4人に教育資金の一括贈与で1,500万円ずつ贈与すると、

長男一家には4,500万円、長女一家には1,500万円を贈与することになります。

長男一家と長女一家の不公平を避ける場合には、

長男一家の孫3人には500万円ずつにするという手もありますが、

相続税の軽減効果が薄れるうえに、孫同士でみると不公平が生じることになります。

贈与する金額に正解はありません。

家族で話しあって後々の相続の際に争いに発展しないように配慮しながら

贈与金額を決定する必要があるでしょう。

実際に相続税はどれくらい軽減される?

教育資金贈与制度を使って相続税はどれくらい軽減されるのでしょうか。

実際に計算をしてみましょう。

財産が1億円ある場合の節税額

以下の例で相続税がどれくらい軽減されるかを解説します。

財産総額:1億円

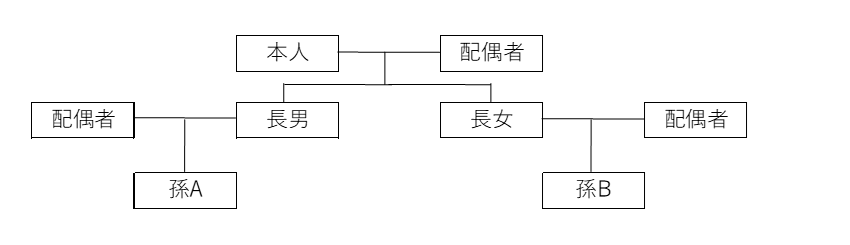

【家族構成】

まず、一括贈与をする前の相続税について計算してみましょう。

相続税の計算は遺産の総額から基礎控除額を差し引きます。

基礎控除は3,000万円+法定相続人×600万円で計算します。

今回のケースでは配偶者、長男、長女が法定相続人となりますので、

基礎控除の金額は4,800万円(3,000万円+600万円×3)です。

1億円から4,800万円を差し引いた5,200万円が相続税の課税対象となる財産です。

次に5,200万円を法定相続割合どおりに分けた場合の各人の相続税の総額を計算します。

各人の相続税の計算は複雑になりますので割愛しますが、

計算の結果、相続税の総額は630万円になります。

相続税の計算について詳しく知りたい方は国税庁のホームページでご確認ください

(国税庁ホームページ:No.4155 相続税の税率|国税庁 (nta.go.jp))。

一方で、財産が1億円ある方が孫2人に1,500万円ずつ贈与した場合の課税対象となる財産は

2,200万円(1億円-3,000万円(贈与額)-4,800万円(基礎控除))になります。

相続税の課税対象となる財産が2,200万円の場合の相続税は225万円となります。

贈与をしないケースでは630万円の相続税がかかることになりますので、

孫2名に1,500万円ずつ贈与をすることで405万円の節税につながります。

財産が多い方にとっては教育資金の一括贈与で大幅に相続税を減らすことができる

ということがお分かりいただけたのではないでしょうか。

財産が4,000万円ある場合の節税額

次に、財産が4,000万円ある場合の相続税額を計算してみましょう。

先ほどと同じ家族構成の場合、基礎控除額は4,800万円になります。

財産が4,000万円の場合は基礎控除の範囲内であるため、相続税はかかりません。

このように財産が基礎控除の範囲内である場合、

教育資金の一括贈与による節税メリットはありませんので、

教育資金の一括贈与を検討する際は、

まずはどれくらいの相続税がかかりそうかを把握することから始めた方がよいでしょう。

まとめ

教育資金の一括贈与は一括で1,500万円もの多額の資金を贈与することができる特例です。

財産が多い方にとっては相続税を大幅に節税できるうえに、

かわいい孫やひ孫の教育資金として有意義に使ってもらえるという制度です。

財産が多い人にとっては非常に効果が高い相続税対策として検討する必要があります。

ただし、孫の数によってバランスが崩れてしまう可能性があるため、注意が必要です。

節税を重視するあまり、相続者間のもめ事に発展してしまうことがないように、

慎重に贈与金額を決定する必要があるでしょう。

一方で、財産が基礎控除の範囲内であれば、贈与をすることのメリットは得られません。

教育資金の一括贈与を検討する際は、

まず相続税がどれくらいかかりそうかをシミュレーションしてみることが重要です。

Comments are closed