Contents

1.役員報酬と税金(所得税と法人税)の概要

自分で事業を始めて個人事業主から法人化した時に、役員報酬をいくらにしたらいいのかと考えたことはありませんか。もちろん何も考えずに役員報酬を設定することも一つの方法ではあります。一方で、何も考えずに役員報酬を高めに設定してしまうと支払う税金が増えてしまいます。まずは役員報酬の仕組みについてみていきましょう。

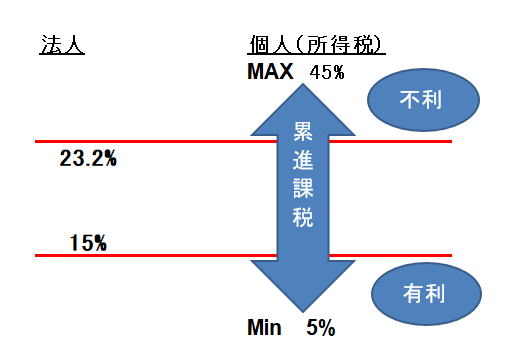

役員報酬ですが「個人所得に対する税金」として、「所得税」と「住民税」がかかります。ここで所得税ですが、超過累進課税となっており、最大で45%の税金がかかってくることになります。一方で、法人の利益ですが「法人所得に対する税金」として、「法人税」、「法人住民税」、「法人事業税」がかかります。法人税については、最大で25%の税金がかかってきます。

ここで役員報酬ですが、社長が自由に決めることができます。役員報酬は給与ですので法人の経費となり、利益を減少させることになります。つまり、役員報酬を高くすることで法人の利益が少なくなり、「法人税」、「法人住民税」、「法人事業税」が安くなります。一方で、役員報酬を高くすることで所得が増加するため、「所得税」と「住民税」が高くなることになります。

要するに「役員報酬の額」と「法人の利益」はトレードオフの関係が成り立っているということになります。「役員報酬の額」と「法人の利益」の兼ね合いで、税金の額が下がることになるのです。ここで、「法人の利益」と「役員報酬の額」のシュミレーションをしていきたいのですが、その前に少し役員報酬について解説します。

併せて押さえておきたい、法人化のタイミングについて解説した記事はこちら。

先述した通り、役員報酬は法人の経費になるのですが、逆に自由に設定できてしまうと利益操作に使われてしまうため、法人税法上、損金(費用)となる条件があります。それが以下の3つの条件となっており、どれかの条件に該当しなければ経費になりません。

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

ここで、③については同族会社(株主が3人以下)では用いることはできず、連動させる指標は有価証券報告書に記載される必要があるため、一人会社では利用することはできません。定期同額給与ですが、毎月の支払われる給与が同額であることが条件となります。役員報酬の変更は事業年度の開始から3ヶ月以内に決める必要があります。

一方、事前確定届出給与は役員賞与をイメージしたもので、株主総会などの決議した日から1ヶ月以内、あるいは、事業年度の開始の日から4ヶ月以内のうち、早い日までに届出書の提出が必要となります。事業年度が終わりそうなタイミングでは役員報酬を変更することができないため、事業年度の開始時(早いタイミングで)に役員報酬の設定が必要になります。ここで重要なのは、事業年度の利益を適切に見込み、それに基づいて役員報酬の設定をしなければならないということです。

ここまで「法人の利益」と「役員報酬の額」の中身についてみてきたので、次に具体的に法人の利益がいくらの時に役員報酬はいくらに設定すべきなのかをシュミレーションをしながらみていきましょう。

2.事業年度の利益と役員報酬をもとに税金額(所得税と法人税)のシュミレーション

事業年度の利益と役員報酬をもとにした税金の支払額(所得税と法人税)のシュミレーションですが、以下の3パターンでみていきたいと思います。

- 事業年度の利益10,000千円

- 事業年度の利益30,000千円

- 事業年度の利益50,000千円

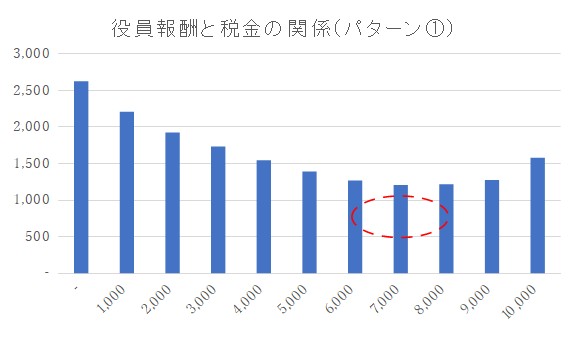

パターン①の事業年度の利益10,000千円の時のグラフは、以下の通りになります。

縦軸が税金(法人税と所得税の合計)で、横軸が役員報酬の額、また、単位は千円となっています。

ここでこのシュミレーションの前提ですが、簡単にするために以下の通りで設定しています。

- 役員一人

- 社会保険料・厚生年金は加入

- 介護保険は未加入

- 中小法人を前提

- 税率は東京都

- 所得税は令和2年度の改正対応

上記グラフは一番左が役員報酬を1円も取らずに、法人の利益が10,000千円をそのまま法人税等が課されるケースを示しています。このケースは「法人所得に対する税金」で2,627千円となります。

一方で、一番底になっているのが、役員報酬として7,000千円払ったケースとなっています。この時の税金計算は、「法人所得に対する税金」が507千円、「個人所得に対する税金」が699千円を合わせて1,207千円となります。役員報酬を7,000千円払うことで、税金が1,420千円節税できることになります。これは、先述した通り、税率の差により生じています。

法人所得に対する税金は、8,000千円までであれば25%程度、8,000千円を超えると30〜35%程度となります。一方で、所得税が超過累進課税であるため、大きく変わってきますが、個人所得に対する税金は15〜55%程度となります。

所得税に幅があり、最小から最大までの間に法人の利益に対する税金が入っているため、それぞれのバランスが大切になってくるのです。先述した通り、事業年度の終わりに設定ができないため、当該バランスは事業年度の開始後の早いタイミングで見極める必要があります。

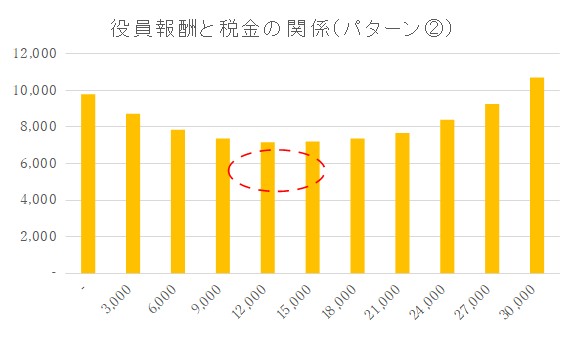

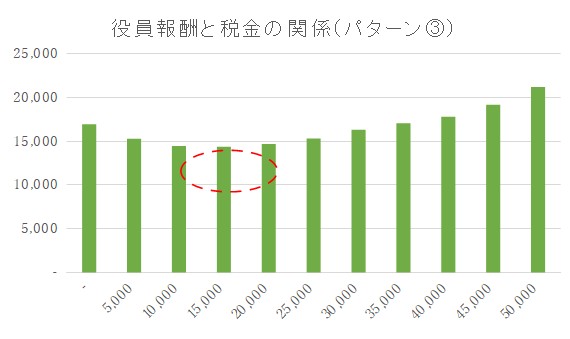

それでは、そのほか異なる2ケースについてのシュミレーション結果をみていきましょう。パターン②は事業年度の利益が30,000千円、パターン③は事業年度の利益が50,000千円の時となっています。

これらのシュミレーションをみると、利益の金額に応じて最適な役員報酬の金額は異なることがわかります。パターン②の事業年度の利益が30,000千円のケースであれば、役員報酬が12,000千円、逆にパターン③の事業年度が50,000千円のケースであれば、役員報酬が15,000千円となっています。

これらのシュミレーションからいえることは、事業年度の利益の見極めがポイントで見極めに基づき最適な役員報酬の設定が必要だということがわかります。ちなみに、法人の利益を見極められず、利益以上に役員報酬を多めにしてしまった場合には、所得税として払うものが多くなります。

3.まとめ

ここまでみてきた役員報酬と税金の関係ですが、いかがでしたでしょうか。今回のシュミレーションでいくと、

事業利益が10,000千円の時は役員報酬が7,000千円、

事業利益が30,000千円の時は役員報酬が12,000千円、

事業利益が50,000千円の時は役員報酬が15,000千円

がそれぞれの最適な役員報酬となります。

ただし、このシュミレーションも消費税やその他費用(住民税均等割や税理士報酬など)の諸条件により異なるため、一概に同じ結果になるとは限りません。役員報酬の設定に悩まれた際は、弊社はより正確なシュミレーションも行っておりますので、是非お問い合わせ頂ければと思います。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

Comments are closed