創業時や経費処理の場面で発生しやすい役員借入金。役員から直接お金を借りて会社が助かるケースも多いですが、借入期間が長引くほどデメリット面が強く現れます。なぜなら、役員借入金は相続税に関わってくるからです。

そこで今回は、役員借入金の相続時におけるデメリットと、役員借入金を解消するための節税対策をご紹介します。

Contents

そもそも役員借入金って?

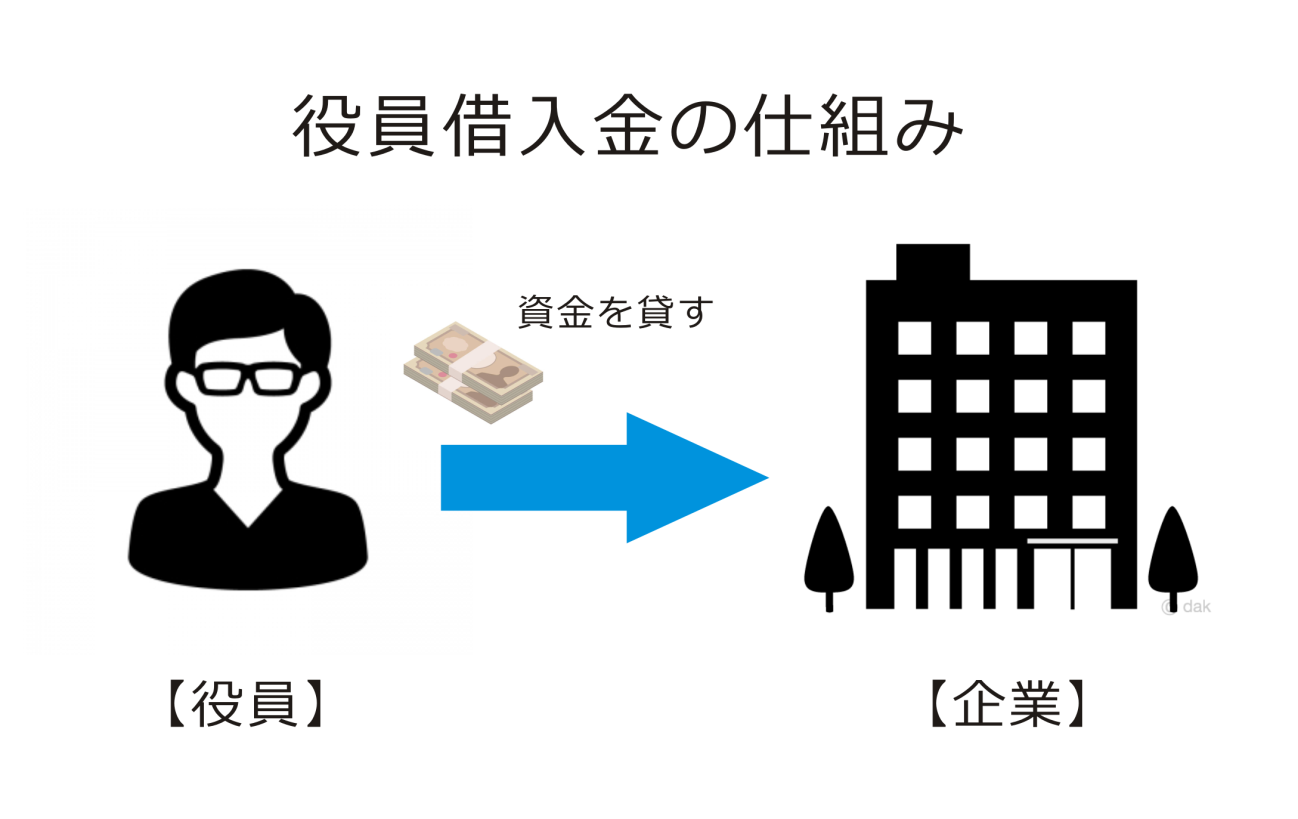

役員借入金とは、企業が役員から借りたお金のことです。創業から間もない企業や資金繰りが厳しい経営状態にあるときに経営者個人が資金を融通したり、会社の経費を立て替える際などに役員借入金が発生します。

決算書には役員借入金という科目は存在しません。ただ、決算書の場合は短期借入金などに含めて記載されることが多く、税務署に提出する勘定科目内訳説明書には役員借入金として記載する必要があります。

役員借入金の相続税におけるデメリット

役員借入金には基本的に利息が発生しない(役員への同意が取れた場合のみ)メリットがあるものの、主に相続時においてデメリットが生じます。※役員貸付金には基本的に利息が生じます。

役員借入金とは、資金を貸した役員からすれば債権(貸付金)にあたります。すなわち役員から見た役員借入金は財産の一部です。そのため、返済前に万が一その役員が亡くなってしまった場合は相続財産となり、相続税の対象となってしまいます。

また、役員借入金の相続時において注意したい点が2つあります。

・受け取っていない利息まで相続財産に加算される

原則的に役員借入金は、相続税法において額面評価されます。評価額は一定で圧縮もできないという点に注意してください。仮に企業が債務超過に陥った場合、自社株などの評価はゼロになりますが、役員借入金はすべて相続財産として扱われます。

さらに、役員借入金は利息まで含めて相続財産に加算される仕組みです。もし役員借入金を完済していなかったときは、利息分も相続財産に加算されるため、相続税の金額が高くなってしまう恐れがあります。

役員借入金の相続税を解消する節税対策

役員借入金の相続税額を抑えるには、次のような節税対策がとれます。

②貸付金債権を贈与する

③貸付金債権を放棄する

④DES(債務資本交換)で評価圧縮を行う

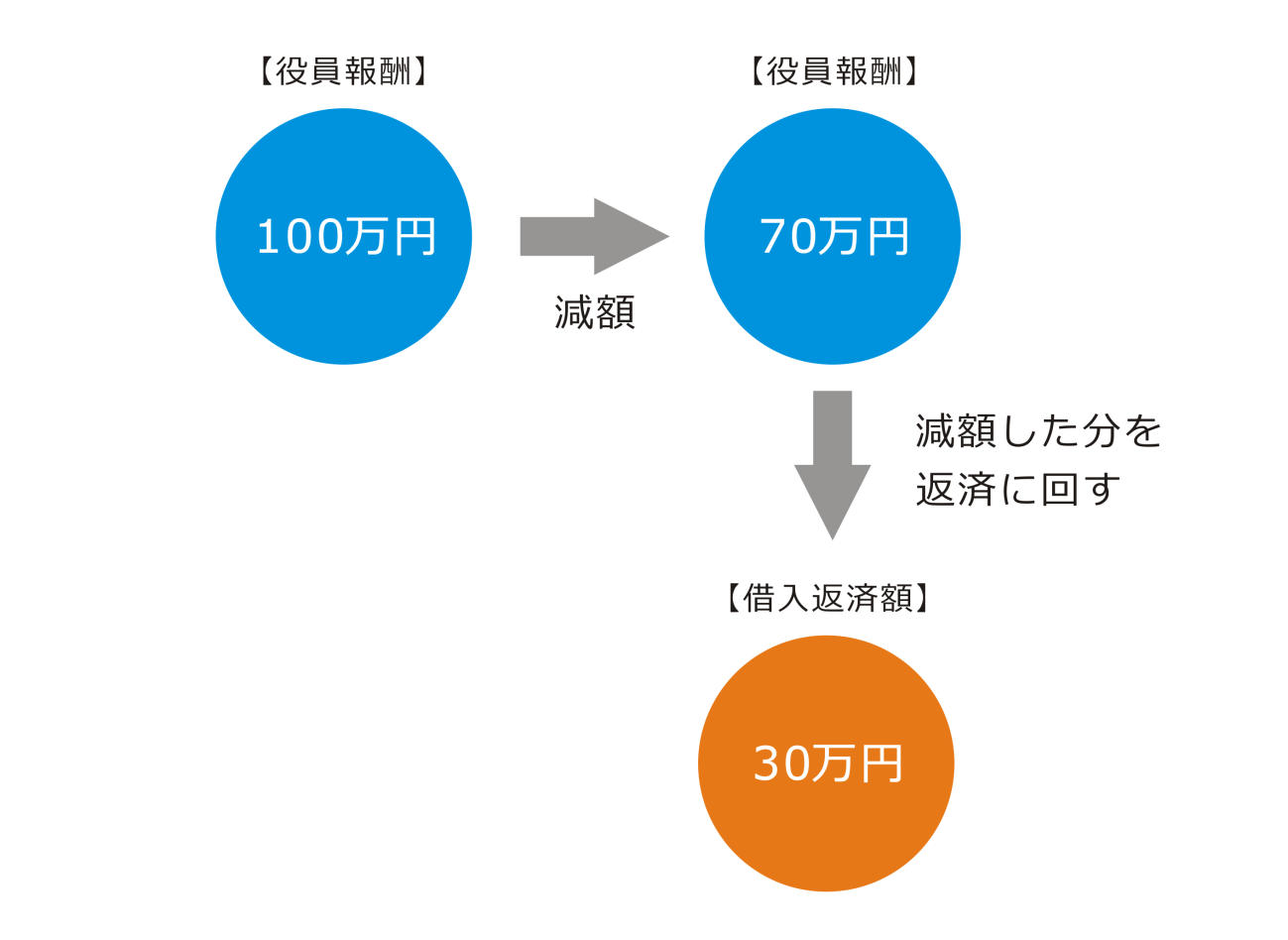

①役員報酬を減らし、その減額分を役員借入金の返済に回す方法があります。

上図の通り、借入金の返済は役員本人へ行います。そのため、たとえ役員報酬を減らしても、役員が受け取る金額に変わりはありません。役員報酬は期中に変更することができないため、事業年度開始時にあらかじめ決めておく必要があります。

②貸付金債権を贈与するのも節税対策として有効です。ただし、贈与税が課税されてしまうことを防ぐため、非課税枠の年間110万円以下で、年度を分けて贈与しましょう。

なお、毎年決まった金額を贈与すると定期贈与とみなされ、たとえ一年間に110万円以内で贈与していたとしても、贈与税が課税されることがあります。詳しくは、以下の参考記事をご確認下さい。

参考:【相続税対策】生前贈与により相続財産を減らす際のポイントと3つの注意点

③会社が債務超過で役員借入金に実質的な価値がない場合には、貸付金債権を放棄するのも良い方法だと考えられます。放棄するためには、役員から会社に貸付金を免除する旨を書いた内容証明郵便を出せばOKです。

ただし、会社側では「債務免除益」が生じるため、税務上の赤字である繰越欠損金の範囲内で役員借入金の放棄を行いましょう。

④DES(Debt Equity Swap)とは、役員借入金などの債務を資本に交換する方法です。

たとえば会社に資金を貸した役員が、その債権と株式を交換するようなケースを指します。株式は役員借入金とは異なり評価圧縮ができる点がメリットです。

また、貸付金銭債権が株式に代わることで役員借入金が減るだけでなく、事業承継税制が適用できる可能性があります。

ただし、贈与税が発生する可能性や、DESを活用する場合に法人税均等割りの負担が増すなど、それぞれにメリットとデメリットが介在しています。よって、役員借入金の減額を考える際は専門家に相談することをおすすめします。

まとめ

企業が役員から直接お金を借りると、役員借入金として扱われます。金融機関からの融資とは異なり利息ゼロで借りられる点はメリットですが、今回お伝えしたように相続時に大きなデメリットが発生する点は見逃せません。

役員借入金の評価額や相続税を引き下げるには、DESや繰越欠損金などを利用すると良いでしょう。相続が発生してから対処するのは困難なので、ぜひとも早めに役員借入金を解消しておくことをおすすめします。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed