事業承継を見据えている経営者にとって、事業承継税制は大変魅力的な制度です。最大のメリットは、後継者に対する贈与税・相続税の「納税猶予」が適用できる点です。この「猶予」を受けた税金は、将来的には「免除」される可能性が非常に高いのが特徴です。

資金が限られた中小企業にとって、納税のタイミングを遅らせる意味合いは非常に大きいと言えます。日本の中小企業のように同族会社が多い場合、事業承継を行うときは贈与税と相続税のバランスを考えて、株式評価の引き下げ等の対策を行いながら、後継者へ引き継ぎを行っていました。

しかし、現在の後継者不足の中で、事業承継を進める際に多額のコストが発生することから、なかなか後継者へ引き継げない状況が発生しています。そこで「事業承継税制」を利用し、親族以外に株式移転をしてもその時点で高額な税金を納めず、できるだけ後回しにして事業承継ができるようになりました。猶予を受ければ、当然納税資金の調達を急ぐ必要もなく株価を下げるために利益を圧縮する必要もありません。

本記事では、2018年度税制改正により新設された特例措置も併せて分かりやすく解説します。

Contents

事業承継税制のポイント

(出典:国税庁「非上場株式等についての

贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」)

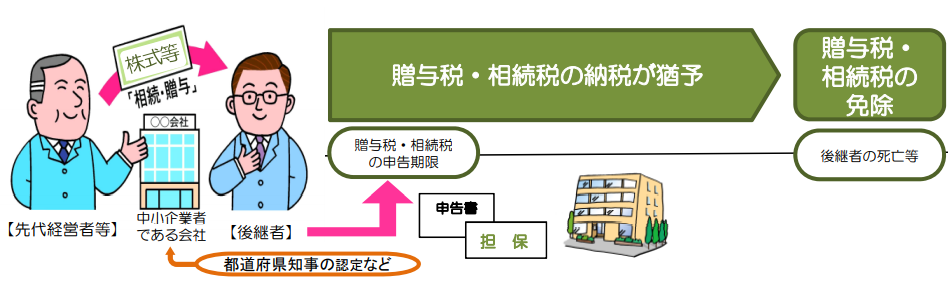

事業承継税制とは、事業承継に伴う税負担の軽減を図り、中小企業における経営の承継を円滑化するための支援策として制定された制度です。

会社の後継者が、贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、納税を猶予し、後継者等の死亡等により、納税が猶予されている贈与税・相続税の納付が免除されます。

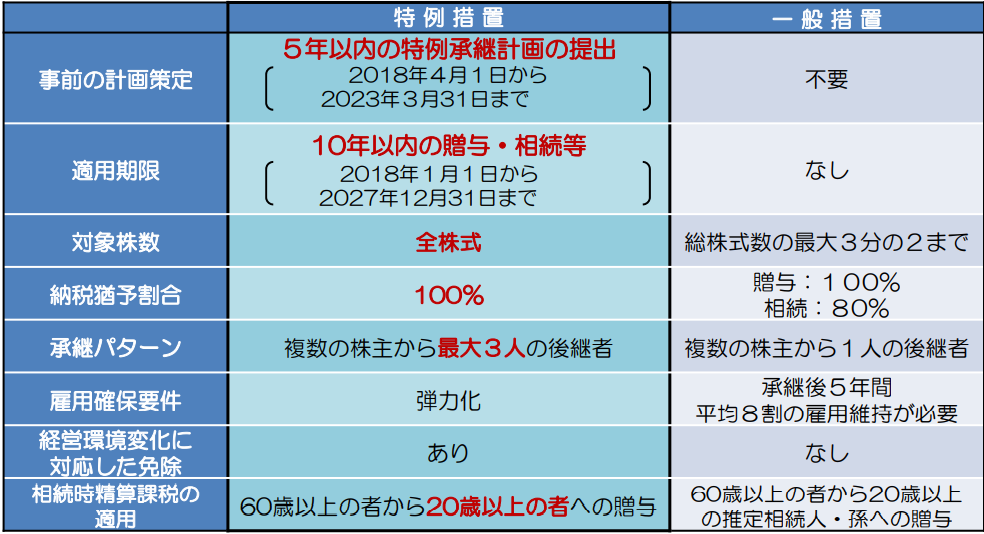

贈与税及び相続税の納税猶予について、一般措置と特例措置の違いは次の通りです。

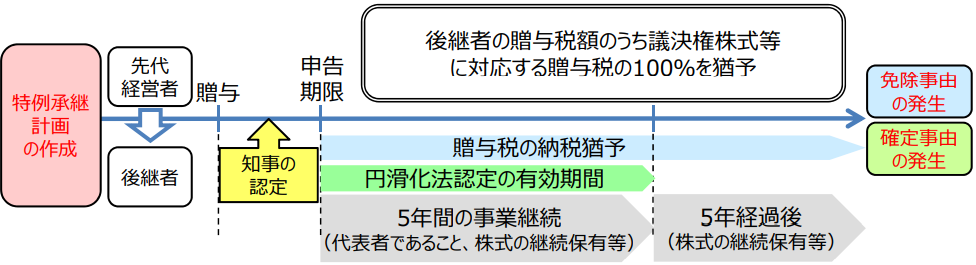

手続きの流れ

「事業承継税制」の適用を受けるために必要な手続きの流れは次の通りになります。

出典:中小企業庁 経営承継円滑化法申請マニュアル

- 特例承継計画を作成

- 認定経営革新支援機関に所見を記載してもらう

- 贈与を行う

- 都道府県に対して認定の申請を行う

- 税務署で贈与税の申告を行う

- その後5年間は毎年報告を行う(都道府県と税務署)

- 6年目以降は、3年に1回税務署に継続届出書を提出する

事業承継税制は、計画書を提出して贈与を行い、贈与税を申告して終了というものではなく、それ以降も継続的に報告をしなければならないのが特徴です。この報告は、一番初めに作成した特例事業承継計画に基づいた結果(継続する場合は経過)を報告するものになります。

適用を受けるための要件

次に、「事業承継税制」の適用を受けるための要件について解説します。適用要件は大きく分けると

- 「先代代表者に対する要件」

- 「後継者に対する要件」

- 「会社に対する要件」

- 「事業継続要件」

の4つに区分されます。それぞれの中身は次の通りです。

「先代代表者に対する要件」

- 相続・贈与の直前で会社の代表者

- 一族で議決権の50%超を保有

- 一族の中で筆頭株主(後継者除く)

さらに贈与の場合は次の要件もプラスされます。

- 贈与時において、会社の代表権を有していない

「後継者に対する要件」

- 相続・贈与の直後に会社の代表者

- 一族で議決権を50%超保有

- 一族の中で筆頭株主(後継者が2~3人の場合は、10%以上の議決権数を保有必要)

そして、相続や贈与の場合はそれぞれ次の要件もプラスされます。

相続の場合のプラス要件

- 特例計画に特例後継者としての記載

- 相続直前に役員(ただし60歳未満で死亡した場合は除く)

贈与の場合のプラス要件

- 20歳以上かつ役員就任後3年が経過している

「会社に対する要件」

- 中小企業者(特例有限・持分会社は対象、医療法人は対象外)

具体的には以下の表のとおり

| 業種 | 資本金 | 従業員 |

|---|---|---|

| サービス業 | 5千万円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 製造業ほか | 3億円以下 | 300人以下 |

※資本金と従業員の要件はどちらも満たす必要はなく、一方のみで要件を満たす

- 上場会社以外

- 風俗営業以外

- 資産管理会社以外

※資産管理会社とは

イメージしやすいところで「不動産賃貸業」があります。不動産賃貸業は特に営業活動をせず、資産管理を目的としています。不動産に限らず株式などオーナー自身の資産管理を行っているような会社も資産管理会社となります。注意点は、例えば同じ1つの法人の中で物販業と不動産賃貸業を行っている場合、この不動産賃貸業の割合によって資産管理会社と判断されるか否かがかわります。もともと事業承継税制は資産管理会社については厳しい要件となっていますので、ここには注意が必要です。

「事業継続要件」

納税猶予を継続するためには、主に以下の要件を満たす必要があります。

| 要件 | 5年間 | 5年後~ |

|---|---|---|

| 後継者が会社の代表である | 〇 | ― |

| 雇用の8割以上が5年間平均で維持されている | 〇 | ― |

| 後継者が同族内で筆頭株主である | 〇 | ― |

| 上場会社、風俗営業会社に該当しない | 〇 | ― |

| 猶予対象となった株式を継続保有している | 〇 | 〇※ |

| 資産保有型会社等に該当しない | 〇 | 〇 |

※株式を譲渡した場合⇒譲渡した部分に対応する相続税&利子税を納付する。

継続して保有する部分は、引き続き納税が猶予される。

特例措置のポイント

では、2018年の事業承継税制で大きく変わった改正点はどこにあるのでしょうか。それは次の通りです。

- 対象株式数の上限撤廃

- 複数の株主から最大3人の後継者への承継が可能

- 売却額や廃業時の評価額をもとに納税額を計算

- 5年間で平均8割以上の雇用要件を満たせなかった場合でも認定支援機関の助言のもと継続可能

①と②の要件で、適用事業者の窓口が広くなり、③と④の要件で事業承継税制適用後のリスクを軽減しています。特に対象株式数の上限撤廃は、それまで3分の2を上限としていたものが「全株」となっていますので、最も注目すべきポイントです。

2018年の改正を簡単にまとめると次のようになります。

| 対象株式 | 全株式 |

|---|---|

| 相続税猶予割合 | 100% |

| 後継者 | 最大3人(議決権は1位から3位までで構成) |

| 相続・贈与を行う者 | 複数の株主から可能 |

| 相続時精算課税 | 推定相続人以外からの適用も可能 |

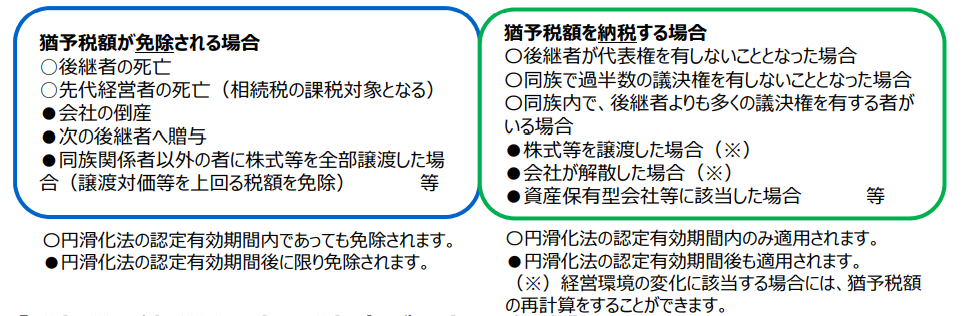

猶予税額を免除or納税が必要な場合

次の事由が発生した場合には、納税猶予が終了し、猶予税額が免除される、又は納税しないといけなくなります。

出典:中小企業庁 経営承継円滑化法申請マニュアル

まとめ

本記事では、事業承継税制についてご紹介してきました。理解は深まりましたでしょうか。

当社が運営する税理士法人は、認定支援機関として登録されておりますので、特例承認計画の申請からフルサポートすることが可能ですので、お気軽にお問合せ下さい。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

Comments are closed