相続税とは、亡くなった人から財産を相続した際に発生する税金のことです。相続税は遺産の総額が大きくなるほど税率が高くなるため、相続税を多く支払うことになると、受け取る財産が減少してしまいます。

子どもや孫などに少しでも多くの財産を渡すためには、生前に相続税対策を行うことが重要です。相続税対策には複数の方法がありますが、特に簡単に行えるものは生前に財産を分け与える生前贈与です。

この記事では、生前贈与により相続税の節税対策を行う際のポイントや注意点について解説します。

Contents

生前贈与の方法と贈与税

生前贈与とは、その名の通り生前のうちに子や孫などに財産を渡しておくことです。しかし何の対策もせずに財産を渡すと、贈与税と呼ばれる税金を支払うことになってしまいます。

贈与税の税率と相続税の税率はある一定金額までは同じですが、3,000万円を超えた場合から大きな差が発生します。例えば3,000万円に対する税率について比較してみると、相続税の税率は15%であるのに対し、贈与税の税率は50%にもなってしまいます。

【贈与税の税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

(出典:国税庁)

【相続税の税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:国税庁)

せっかく相続税を減らすために生前贈与を行っても、相続税よりも高い税率の贈与税を支払うことになってしまっては意味がありません。

贈与税を支払わずに生前贈与を行うためには、1年間に贈与する金額に注意する必要があります。生前贈与で相続財産を減らす場合のポイントについては、次の見出しで詳しく紹介します。

生前贈与で相続財産を減らす場合のポイント

では生前贈与により相続財産を減らすためには、どのような点に気をつければよいのでしょうか。

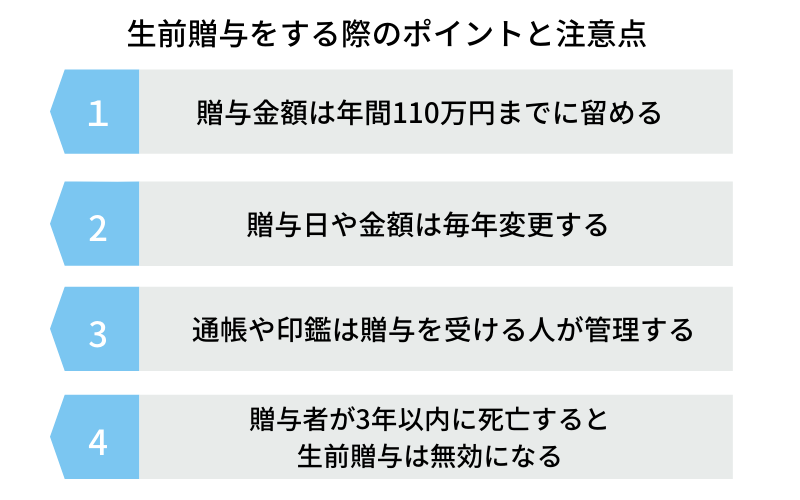

生前贈与を行う際のポイントは、贈与の金額を年間110万円以下にすることです。この方法は暦年課税と呼ばれる税額計算方式に基づくもので、暦年課税には年間110万円の基礎控除が存在します。よって年間110万円以下(1/1~12/31)であれば、贈与を受けても贈与税は発生しません。

もし110万円以上の贈与を行った際には、贈与を受けた金額から110万円を引いた額にのみ課税されます。例えば子どもに年間200万円を贈与した場合は、200万円−110万円で90万円が贈与税の課税対象となります。

贈与税を発生させないためには、1年目に110万円、翌年に90万円を贈与することで税金を回避することができます。

生前贈与で相続財産を減らす場合の注意点

「年間110万円までであれば非課税での贈与が可能」と聞くと110万円の贈与を繰り返せば良いように感じますが、生前贈与には気をつけるべき注意点もいくつか存在します。

注意点を知らないまま生前贈与を行っていると、贈与金額を年間110万円までに押さえていたにも関わらず、課税の対象とされてしまうかもしれません。

最後に、生前贈与における3つの注意点と対処法を紹介します。

贈与日や金額は毎年変更する

毎年同額を同じ様な時期に贈与していると、定期贈与とみなされて贈与税の課税対象となってしまう場合があります。

定期贈与とはその名の通り定期的に同じ金額を贈与することで、例えば子どもが10歳になるまで、誕生日に毎年110万円を振り込んでいた場合などは、当初から10年間に渡り110万円ずつの給付を受ける権利を子供に与えたとして、1,100万円分の贈与があったものとみなされる恐れがあります。

定期贈与とみなされないためには、契約書の作成が効果的です。贈与契約書を作成する際は、仮に贈与の総額や期間が決まっている場合でも、贈与の度に結ぶことが効果的です。

また、贈与の金額や時期を毎年バラバラにすることも重要です。誕生日など記念日に贈与を行うことは避け、時期や金額に一貫性を持たせないことで、単発の贈与が発生していると判断されるように気をつけてください。

通帳や印鑑は贈与を受ける人が管理する

さらに、通帳や印鑑は贈与を受ける人が管理することも重要です。贈与をする側が通帳や印鑑を管理していると、名義にかかわらず贈与者の財産と判断されてしまいます。

贈与する口座は贈与者ではなく、子ども自身など贈与を受ける人が管理するようにしましょう。

贈与者が3年以内に死亡すると生前贈与は無効になる

また、贈与者が贈与から3年以内に死亡すると課税の対象となる点にも注意が必要です。

生前贈与加算と呼ばれる制度により、死亡日からさかのぼって3年以内に行った生前贈与は相続税が加算されることになります。よって死亡する直前の駆け込み贈与は相続財産に加算されてしまうので、生前贈与は計画的に行うことが重要です。

生前贈与は贈与の額など細かな点に気をつけることが重要

この記事では、相続税を減らすための生前贈与について解説しました。生前贈与は相続税を減らし、子や孫に渡すお金を増やすために効果的な手段の1つです。

しかし年間110万円以上の贈与を行った場合や、毎年定期的に贈与を行った場合は、相続税ではなく贈与税を支払うことになってしまうかもしれません。贈与税を支払わずなるべく多くの贈与を行うためには、計画的に生前贈与を行うことが重要であると言えるでしょう。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed