本記事では、節税としてかなり有効な「借上社宅」を使った節税方法について説明します。

Contents

借上社宅とは何か

「社宅」とは、福利厚生の一環として、会社側で用意する住宅のことです。その中でも、賃貸物件を会社が契約し社員に提供するものを「借り上げ社宅」と言います。簡単に言うと、会社名義で借りた、社長(社員)が住む住宅のことです。

借上社宅節税スキームとは何か

上記のような借上社宅を使って会社名義で借りた物件を会社の役員や従業員に貸し付けることで節税することが出来るスキームを指します。ここで、皆さん疑問に思われたことがあるかと思います。

「会社が借りたか、個人で借りたかが違うだけなのに、税金を節税することが可能なのか?」と。

答えは「YES」です。

「会社が借りたか、個人で借りたかが違うだけ」で税金を節税することが可能なのです。もっと言うと、税金だけでなく社会保険の削減にもなる可能性があります。これからその理由について説明します。

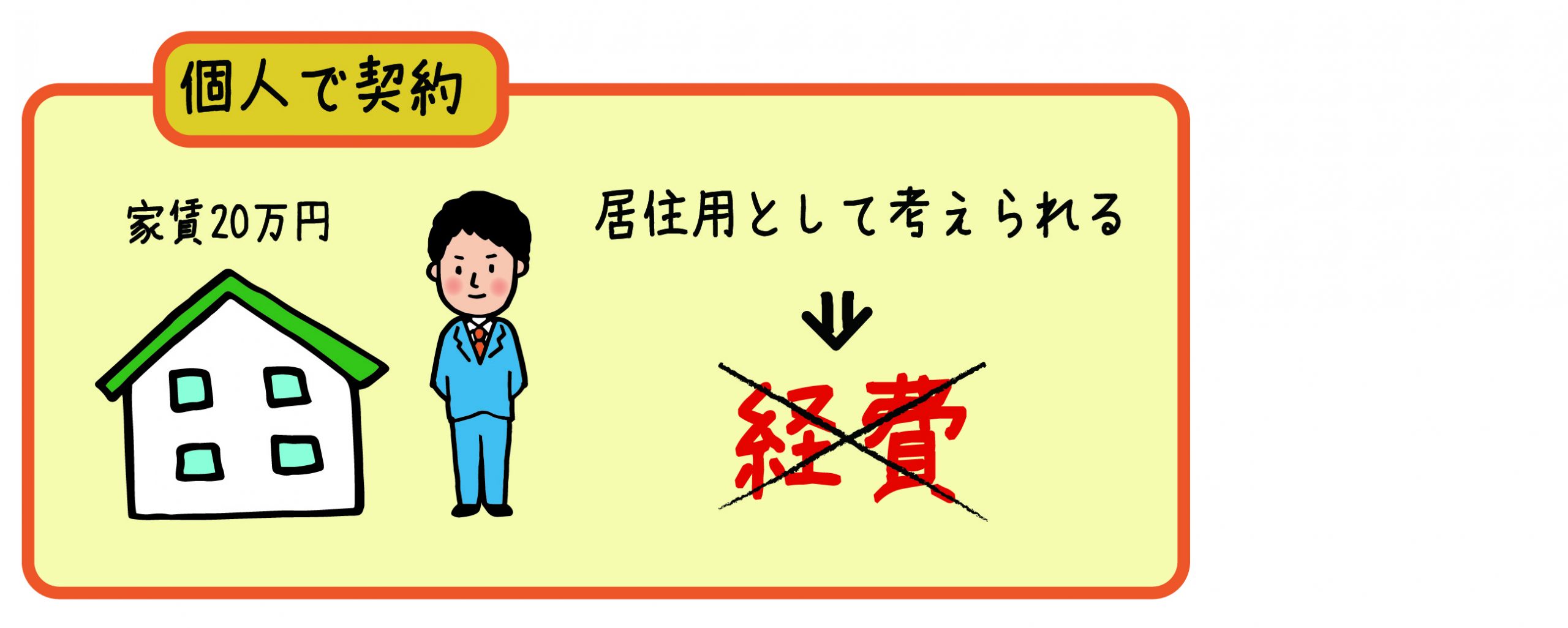

まず、個人で賃貸契約した場合を考えてみましょう。そこで契約した物件は、あくまで個人が居住用として住むために住居を借りたものと考えられるため、その支払は経費(=事業で売り上げをあげるために必要な支出)とはみなされません。個人で家賃を借りた場合には家賃補助を出している会社もあるかと思いますが、税務上の考えだと「家賃補助(=住宅手当)は給与の一部」とみなされてしまい、税金がかかってしまいます。そのため、個人で物件を契約することに節税の観点からはほとんど意味がありません。

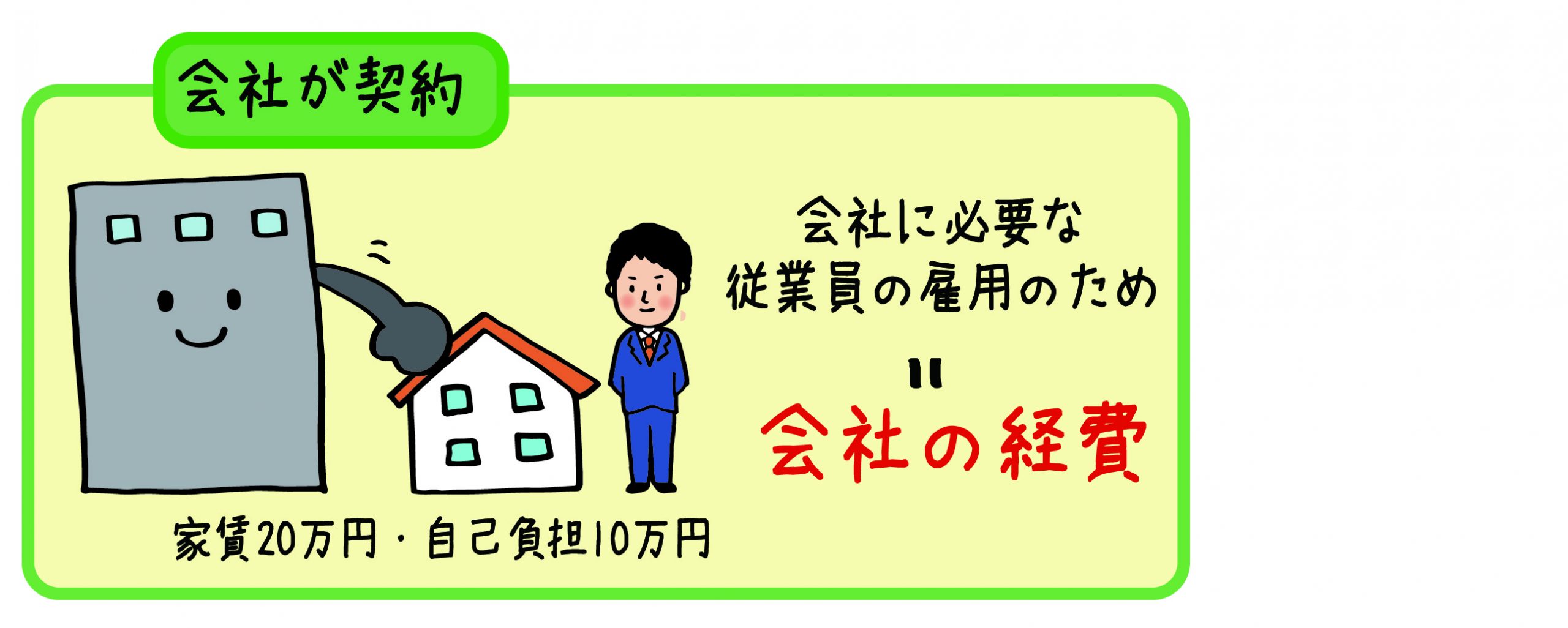

それでは、会社で住宅を賃貸契約し、役員や従業員に住まわせた場合はどうなるでしょうか。この場合、「会社が事業を行うにあたり必要不可欠である従業員の雇用のために家賃を支払っている」とみなされ、会社(法人)の経費になります(もちろん、実際の居住目的を伴っている場合に限ります)。ただし、全額を会社が負担することになってしまうと「実質的に給与だろう」と言われても仕方ないので、税務上は「家賃の一部を借り手から受け取る」ように定められています。

こうしたルールを守ることで、

会社(貸し手)は経費(損金)が計上出来る

役員(借り手)は安く住居を借りられる

という状態が作れるため、法人契約に変えることで節税が可能になるということです。イメージは以下の通りです。

ここまでを簡単にまとめると、以下の通りです。

①個人が負担している家賃を、会社支払に契約を変更する。

②金額の一部を、個人の給与の額面から減額する。

(図解の中でいうと、20万円の家賃のうち、10万円を給与から天引きする)

③会社・個人双方の税金・社会保険料が抑えられる。

「家賃の半分が経費になるんでしょ?」の間違い

ここまで説明したような借上社宅の話は、聞いたことがある方もそれなりにいらっしゃると思います。「借上社宅?知ってるよ。会社で契約すれば半分経費になって節税になるんでしょ?」と。実はこれ、半分あっていますが半分違っています。半分(5割)というのは経費の最低ラインで、正確に計算すれば8割近い家賃を経費にすることが出来ます。つまり、これを知っているかどうかで実に4割近い金額の経費が変わってくるのです。対象となる役職によっていくらまで経費になるかが変わってきますので、具体的に見ていきましょう。

社長(や役員)の場合

(1)「 小規模な住宅」の場合

小規模な住宅は、

・法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅

・法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下 と定義されています。

(※ 法定耐用年数が30年以下の建物とは木造や鉄骨建の建物、30年を超える建物とはRCのマンションを想定してください。)

小規模な住宅の要件を満たす建物の場合、次の(1)から(3)の合計額が「賃貸料相当額」になります。この「賃貸料相当額」を自己負担分として会社に払っていれば個人の給与とはみなしませんよ、という金額の基準になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

一般的なマンション、アパート等の集合住宅であれば、多くの場合はこちらの小規模な住宅に当てはまるかと思います。(ただし集合住宅の場合、この計算式だと建物全体の金額になりますので、自宅の床面積と総面積とで按分して自宅分の金額を求める必要があります)

ここで算出される金額は、大体が本来の家賃の1~2割の金額に収まることが多く、この金額を個人が会社に払うべき「一定額の家賃」となります。これが、「家賃の8割以上を経費にすることができる」というカラクリの正体です。

(2) 小規模な住宅に該当しない場合

会社が支払う家賃の50%の金額と(1)で算出した金額の、いずれか多い金額

この場合は「いずれか多い金額」ですので、最低でも家賃の50%は個人で負担する必要があります。ですので、節税を考えるのであれば小規模な住宅を賃貸するのがよりベターであるといえます。

社員の自宅の場合

社員の場合、小規模住宅の判定は不要です。賃貸料相当額とは、次の(1)~(3)の合計額となります。

参考:国税庁 タックスアンサーNo.2597 「使用人に社宅などを貸したとき」

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

社員は役員と比べるとさらに優遇されており、「賃貸料相当額の50%」以上を自己負担分として会社に払っていれば個人の給与にならないことになっています。これは、かなり少ない額ですね。社員にも借り上げ住宅を適用し、給与額面を引き下げる事は節税策として非常に効果があります。ただし、しっかり計算をして記録として残しておかないと、後で否認されてしまうこともありますので最初のルール作りや計算方法はしっかり定めておく必要があります。

役員社宅節税スキームのメリット

役員社宅節税の最も良い点は、追加で支出することなく節税が出来る点です。今ある節税方法のうち多くは、追加で支払った金額が経費になるというものです。ですので、税金も減りますが手元のお金も減ってしまいます。

一方で、役員社宅節税スキームは名義を変更するだけで節税が可能な「支出を伴わない節税」です。なので、「王道的節税」とも呼ばれます。節税を考える場合はまず取り組みたい案件ですね。

役員社宅の節税効果はどのくらいでるのか

前段まで読んでいただけた方は分かるかと思いますが、役員の場合は支払った家賃の50%~80%を経費として落とすことが出来ます。さらに従業員の場合は、役員以上に経費に落とすことが出来ます。家賃の支払いは経費のうちかなりの割合を占める会社さんも多いと思いますので、そういった会社では非常に効果の高い節税になります。

Q&A

Q1.社宅制度を整備したいが、いつまでに準備したらいいのか?

賃貸物件の名義変更のため管理会社や大家さんとの調整が必要だったり、規程の整備で社労士や税理士との打ち合わせに時間を要することがあります。出来るだけ早く規程の作成に取り掛かるべきです。

Q2.リスクはないのか

借上社宅は効果が非常に高い節税である反面、キチンと規程を整備・運用しないと税務署に否認されるケースがあります。例えば自社で社宅規程を運用している場合、以下のようなケースは非常によくある間違いです。

- 賃料島相当額の計算が間違っており、給与で課税されてしまった。

- 床面積の上限を超える物件だった。

- 役員の場合、プール付等の「豪華社宅」は適用出来ない

また、それ以外でも以下のような煩雑性があり、トラブルになったり十分に運用出来ないリスクもあります。

- 物件の入退去の手続き(特に契約)で総務・経理部門などの仕事が増える

- 入居審査の際に、履歴事項全部証明書等が必要

- 敷金礼金、退去時のクリーニング費用の負担等の取り決めが必要

なお、弊社はグループに税理士法人を持っているため、社宅規程の整備や運用について税務的な検討は専門分野です。難しく煩雑な規程の整備は我々専門家に任せ、リスクを抑えつつしっかり節税していくことも可能です。規程の作成から実際の運用まで支援させて頂きますので、是非お問い合わせください。

多額の節税&安定的な利回りがとれるオススメの手法はこちら!

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

最後まで読んで頂きありがとうございました。

Comments are closed