相続財産に応じて相続税がかかります。この相続税には複数の節税方法があり、そのうちの1つとして不動産を活用する方法があります。

今回は不動産を活用した相続税の節税について解説していきます。

Contents

相続税とは

相続税は、正味の遺産額から基礎控除額を除いた課税遺産総額を計算し、この金額に相続税率を乗じることで算出されます。遺産の評価方法は相続財産の種類によって異なります。

不動産は実勢価格よりも相続税の評価額のほうが低く計算されるため、現金を保有するよりも不動産を保有したほうが相続税を安く抑えることができます。

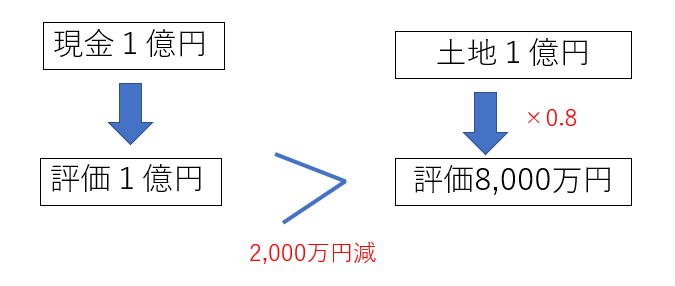

現金と不動産の相続税評価額計算の違い

例えば現金は額面そのままが評価額となるのに対し、土地などの不動産は路線価などを基に評価されます。

一般に路線価で計算された評価額は実勢価格の8割ほどとなるため、1億円(評価額1億円)を現金で相続するよりも、その1億円で1億円の土地(評価額約8,000万円)を購入した方が、相続税は少なくなるというわけです。

このように遺産の評価額を下げて相続額を少なくするというのが、不動産を活用した節税方法です。

不動産を購入する

ここからは、より節税効果の高い不動産の活用方法をご紹介します。

収益物件を購入する

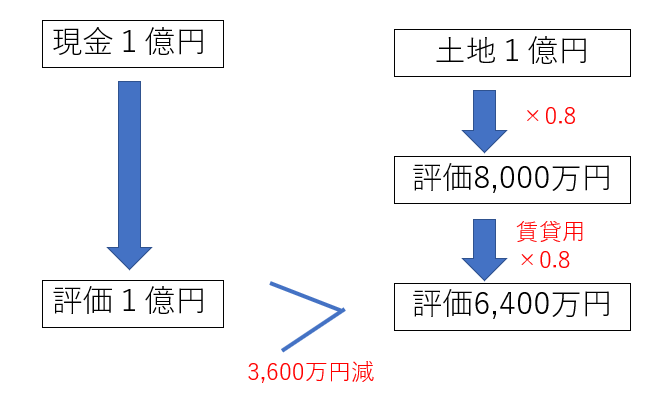

土地のみではなく、賃貸住宅などの収益物件を購入するとさらなる節税効果を得られます。

土地部分の評価額計算

賃貸住宅が建つ土地は貸家建付地となり、評価額がさらに2割下がります。

そのため、1億円で賃貸用の土地を購入したとすると、評価額は1億円×8割×8割で6,400万円となります。

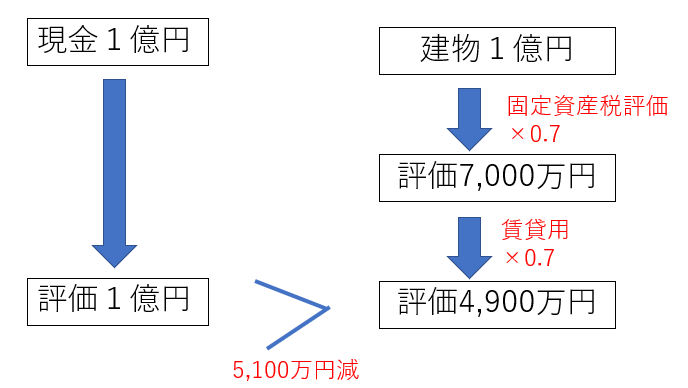

建物部分の評価額計算

建物の評価額の計算は固定資産税評価額で評価されます。固定資産税評価額は自治体によって個別に定められていますが、おおよそ実勢価格の7割程度が目安となっています。

さらに賃貸住宅であれば貸家としてそこからさらに3割程度減額がされます。1億円で建物を建てたとすると、多く見積もっても1億円×7割×7割で4,900万円程度が評価額となります。

前述の土地の例と合わせると、評価額は1億1,300万円となり、現金で2億円保有していた場合に比べ8,700万円も評価額を圧縮することができます。

タワーマンションの上層階を購入する

「2017年に税制改正が行われたため、タワマン節税はできなくなった」という声を耳にすることがあります。しかしながら、2017年の税制改正は「固定資産税」に限定されたものであり、「相続税」についてはいまだに有効な節税方法となります。

タワーマンションの上層階購入による節税のポイントは以下の2点です。

土地の持ち分が少ない

タワーマンションは一般的なマンションに比べ戸数が多くなることが特徴です。

マンション保有時の土地の持ち分計算は、

マンションの敷地面積を各戸の持ち分割合で案分するため、

戸数が多ければ多いほど1戸あたりの土地の持ち分が少なくなります。

よって相続税評価額の圧縮効果も、一般的なマンションや一戸建てに比べ、大きくなります。

固定資産税評価額と実勢価格との乖離が大きい

タワーマンションの固定資産税評価額は、部屋の面積が同じであれば、低層階と上層階の差は1割程度です。一方で実勢価格は日当たりや眺望、ブランドなどのプレミアムが付くため、上層階になるほど高くなる傾向にあります。

建物にかかる相続税はあくまで固定資産税評価額をもとに算出されます。例えばタワーマンションの最上階を1億円で購入したとしても、固定資産資産税評価額は5,000万円ということがよく起こるため、評価額の大幅な圧縮が可能なのです。

不動産を貸し出す

すでに空き地や空き家などの不動産を所有している場合は、貸し出すことで相続税評価額を抑えることができます。

空き地の貸し出し

空き地は貸し出すことで第三者が家を建てるために借りた土地(貸宅地)となります。貸宅地は地域によって定められた借地権割合に応じて評価額から控除を受けることができます。

例えば、路線価により算出された評価額が5,000万円で借地権割合が7割の土地を貸し出す場合、相続税評価額は5,000万円×3割=1,500万円となります。

空き家の貸し出し

前述の「収益物件の購入」で説明したとおり、土地は「貸家建付地」として、建物は「貸家」として評価額が計算されるため、そのまま保有しているよりも評価額を小さくすることができます。

不動産活用の際の注意点

ここまで様々な不動産活用について解説してきましたが、それぞれ注意点があります。

収益物件を活用する場合

賃貸住宅などの収益物件を活用する場合、購入した物件に借り手がつくかどうかは事前にリサーチを行っておく必要があります。もし満足に借り手が現れなかった場合、期待していた賃料収入が得られず、相続税は圧縮できたものの収益物件の運用としては赤字になってしまう可能性があります。

タワーマンションを活用する場合

固定資産評価額と実勢価格に乖離が生じるという現在の相続税評価額の算出方法は、税制の改正によって是正される可能性があります。また節税効果が高いこともあり、税務調査で厳しく調査される傾向があります。

節税目的でタワーマンションを買ったとみなされると、実勢価格が評価額とされてしまい節税ができなくなってしまいます。そのため、居住や投資を購入目的とし、実際にその通りに運用することが大切です。

空き地や空き家を活用する場合

貸し出した空き地や空き家を後々違う用途で利用したい場合は、貸し出す前に契約形態を定期借家契約にするなど対策を行わないと、自分が利用したいタイミングで返してもらえなくなる可能性があります。

まとめ

ここまで、不動産を活用した相続税の節税について解説してきました。不動産の活用は節税効果が高いスキームであるため、注意点をおさえて上手に節税を行いましょう。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed