【相続】タワーマンションを使った節税対策

記事作成日 2021/12/03 記事更新日 2022/07/29

Contents

タワーマンションはなぜ節税になるのか?

時価と課税対象額の差が節税になる

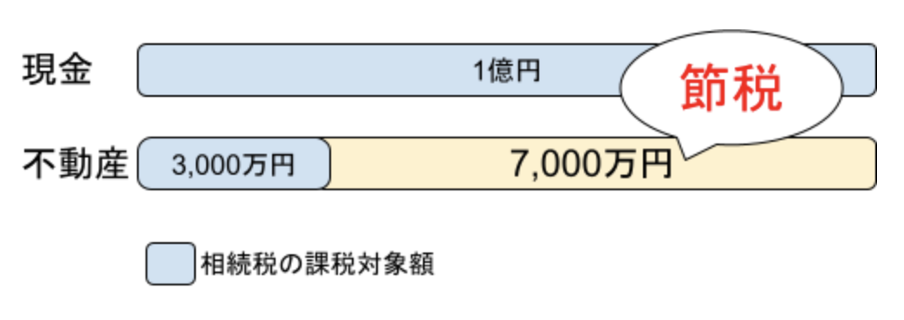

相続税を計算する際、預金と土地や建物など不動産の計算方法は異なります。預金や有価証券など大半の財産の場合は、相続発生日の時価がそのまま課税対象額となります。不動産の場合は、路線価(ろせんか)や固定資産税評価額により相続税評価額を求め、それが相続税の課税対象額となります。

不動産のうち土地の評価方法は、路線価方式と倍率方式の2種類があります。土地の所在地によりどちらかの方法を用います。

路線価方式は、路線価に面積と補正率かけて求めます。路線価とは、国税庁が毎年夏に公表している土地の価格のことです。倍率方式は、固定資産税評価額に倍率をかけて求めます。固定資産税評価額とは、固定資産税を徴税するための、固定資産税算定の基礎となる土地価格を評価したものです。各自治体が個別に設定していて、3年に一度、前年の1月1日を基準とした価格が公表されます。

路線価は時価の70~80%、固定資産税評価額は時価の60~70%と、設定されている価格が実勢(売買)価格より低くなっています。 実際の価値は1億円にもかかわらず課税対象額は3割程度に抑えられるので、実勢価格と課税対象額の差分が節税となります。

不動産のうち建物の評価方法では、固定資産税評価額を使用します。自分で住むなど自己利用の場合は、固定資産税評価額が相続税の課税対象額となります。しかし、有償で貸し出している場合などでは固定資産税評価額✖️70%で計算されるため、課税対象額が減るのでより節税になります。

戸数が多ければ多いほど節税になる

分譲マンションの場合は、さらに、全体に対する自分の所有分により評価されるため戸数が多ければ多いほど課税対象額が低くなります。占有面積とは、所有者が完全に自分個人の所有物として扱える屋内の面積のことをいいます。

土地の場合は、敷地全体の評価額に各部屋の持分割合をかけて算定します。例えば、全体の評価額が1,000万円で20戸のマンションの場合、1戸あたりの持分は、1,000万円に持分割合の1/20をかけた50万円となります。戸数が多ければ多いほど1部屋あたりの持分割合が低くなり、その分土地の評価額が減るため、戸数のあるタワーマンションは節税効果が大きいといえます。建物の場合も、原則は全体の評価に専有面積の比をかけて計算します。

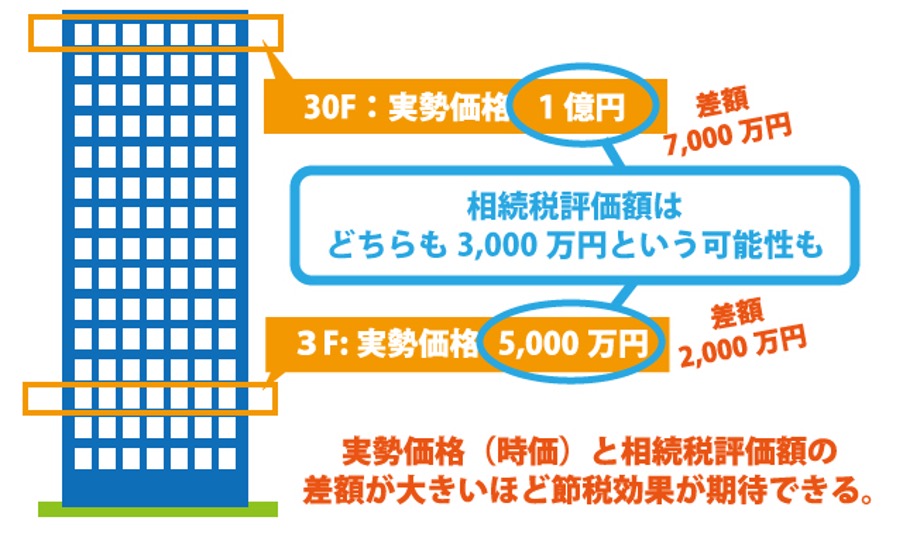

高層階の方が節税になる

高層階のほうが実勢価格が高くなる傾向があります。同じマンション内では、階層が違っても専有面積が同じであれば相続税評価額も同じになります。実勢価格と相続税評価額との差が広がることにより大きな節税となります。ただし、タワマンの固定資産税に関する計算方法が改正されたため、注意が必要です。(後述の『2.4 2017年にタワマンの固定資産税改正!2018年以降の新築には注意』を参照)。

タワーマンションを使った節税対策の注意点

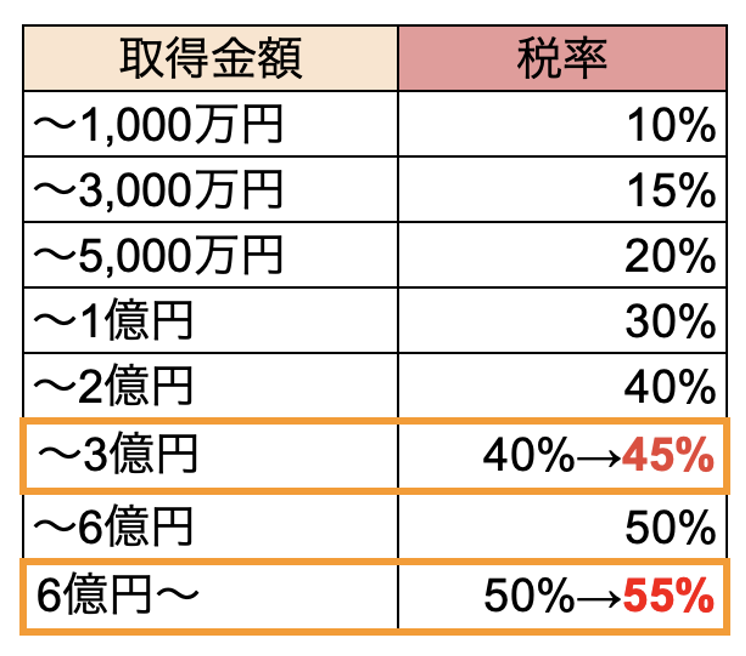

2015年に相続税率改正が決定

2015(平成27)年に相続税法が改正されました。この改正により、取得金額が2億円以上の不動産に対する相続税率が引き上げられました。具体的には、2億円超〜3億円以下は40%から45%へ、6億円超は50%から55%へ引き上げられることとなりました。

租税回避行為とみなされる場合がある。

租税回避行為と脱税とでは、意味が異ります。脱税とは、本来納めなければならない税金をごまかして納めない、法律で禁止されている行為のことをいいます。租税回避行為とは、本来課税されるべき取引に対して偽装したり合意性のない法形式を選択したりし、通常適用されるはずの課税要件の充足を免れようとする行為のことをいいます。節税自体は法律上禁止されていません。しかし、法律上、不自然な取引により税負担を軽減すると租税回避行為と判断されることがあります。

どのような行為が具体的に租税回避行為となるのか、法律上では明らかにされていません。しかし、実際に租税回避行為とみなされたケースが存在します。例えば、被相続人が亡くなる前に認知症を患っていて判断能力が欠けていたにもかかわらず、不動産購入から相続発生、相続税の申告・納付・売却までの期間が極めて短かった場合など。

ここで重要なのは、“不動産を取得したのが亡くなった本人の意志によるものか”ということが重要になってきます。 明らかに本人の意志による取得であれば問題ありません。

相続直前に相続税対策がされると、租税回避行為でないか税務調査により厳しく疑われます。 税務調査とは、申告内容が正しいかどうか税務署がチェックすることをいいます。 税務調査は、通常、相続税の申告から5年以内に行われます。 この調査対象期間内での売却は控えておいたほうがいいかもしれません。 また、リスクを減らすために早い時期から、不動産の取得、契約だけでなく登記まで終わらせておくのが望ましいでしょう。

マンションの価格は変動する。

マンションの実勢価格は、情勢により影響を受けて変化します。 価格が下がりにくい立地を選ぶことが大切です。 マンションの資産としての価値は、高く売ったり貸したりすることにあります。

上記でも説明した通り、不動産は土地と建物の価値から算定します。建物は築年数が増えるごとに価値が下がっていきます。しかし、継続的に人口の流入が見込める人気なエリアの土地は価値が下がりません。また、駅近など交通の利便性が高いエリアも人気です。

2017年度にタワマンの固定資産税改正!2018年以降の新築には注意

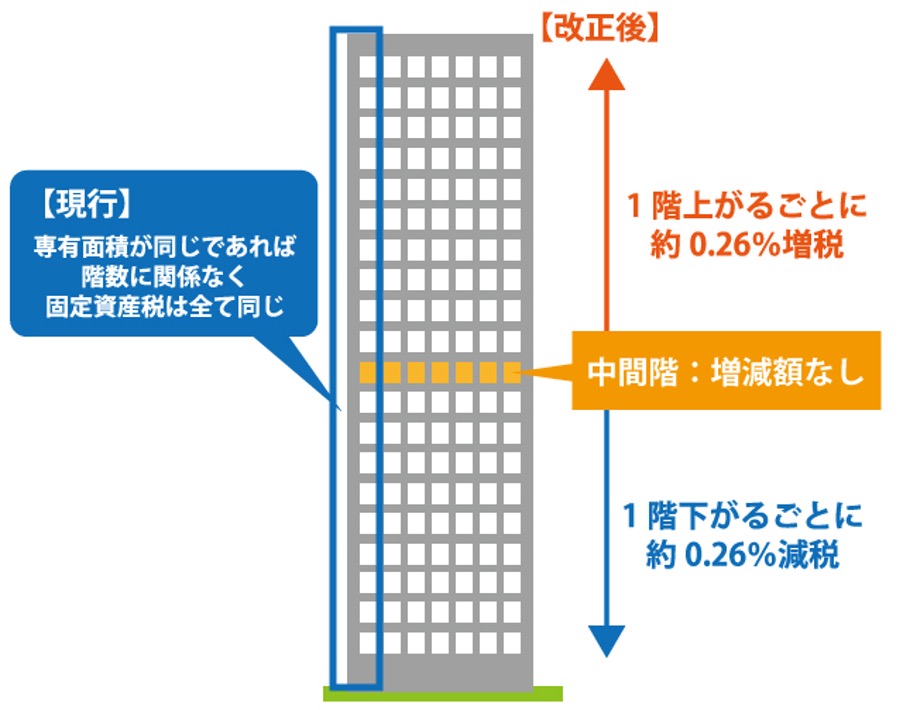

2017(平成29)年度に、ワーマンションに関する固定資産税における計算方法が改正されました。改正前は、専有面積が同じであれば階層による評価額の違いはありませんでした。(前述の『1.3 高階層のほうが節税にる』参照)。

しかし、改正後は高層階に上がるほど固定資産税率が増え、逆に低層階に下がるほど税率が下がるようになりました。基準である中層階を増減税率0%として、1階上の階層に上がるごとに約0.26%増税され、1階下がることにより約0.26%減税されます。

ただし、すべてのタワーマンションに適用されるわけではありません。対象となるタワーマンションは、2017(平成29)年1月2日以降に新築されたタワーマンションであり、2017月31日に売買契約が締結された者の居住用専有部分は適用外です。つまり、既に所有しているものや2018(平成30)年以前に売り出されたものであれば問題ありません。

まとめ

財産を多く所有していると、現金より不動産で相続する方が相続税の節税となる場合があります。固定資産税や相続税法の改正後も、タワーマンションを使用した節税対策の効果は大きいでしょう。租税回避行為とみなされないよう注意が必要であり、不動産の取得を考えている場合はなるべく早めに取得するとリスクを回避しやすくなります。相続税評価額の計算などは複雑なため、専門家である税理士に相談しましょう。

安全に税金対策をしたい方へ

税の分野は毎年のように税制改正があり、素人の付け焼刃では節税のつもりが脱税になっていることも多いため、節税には非常に高度な知識が要求されます。

もしあなたがもっとも安全かつ効率的に税金対策をしようと考えているとしたら、行うことはただひとつ。

それは、「節税に強い専門家」に相談することです。

弊社では、監査法人や外資系コンサルティング、元国税庁出身など豊富なキャリアを持つメンバーが貴社の資産形成を全力で応援します。

なお、当社は節税や収益向上に特化したアドバイザリー集団ですので、顧問税理士の方が別にいらっしゃっても構いません。セカンドオピニオン(専門的意見)としてアドバイスさせて頂きます。是非、お気軽にお問い合わせください。