Contents

同じ10万UPでも、手取りが異なる?

個人の所得税は、超過累進税率となるため、所得が多くなればなるほど、税金の負担も増加します。

例えば、所得が330万円の人と900万円の人が残業を50時間行い、それぞれ所得が10万円増えたとします。

額面は同じ10万円ですが、手取り額の増加は、330万円の人は+8万円、900万円の人は+6.7万円と▲1.3万円の差が生じます。

なぜ手取り額に差が生じるのか、具体的にはどのように計算したらよいかについて今回の記事では解説しています。

現在の所得税率

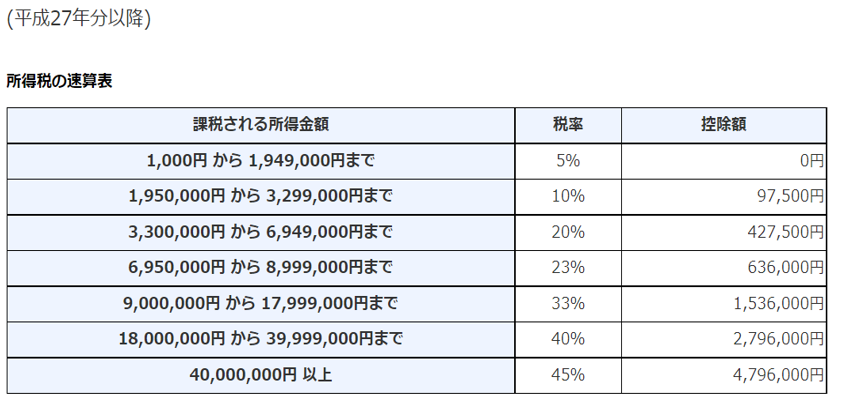

平成27年度以降は、分離課税に対するもの(株式の売却益や退職所得等)を除いた総合所得金額に応じて、5%から45%の7段階に区分されています。

超過累進税率の特徴は、一定金額を超えたら、その超えた部分に対して高い税率が課されることにあります。

給与は上がったのに、なかなか生活が豊かになった気がしないと良く聞きますが、超過累進税率の影響で、額面の増加に比べて実際手取り額の増加が少なくなるためです。

参照:国税庁HP No.2260 所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

文章だと納税額のイメージがしづらいと思いますので、実際に具体例を用いてご説明します。

具体的計算例

年間5,000万円の所得がある人は、所得税率45%を掛けた2,250万円の税額になるかというとそうではなく、控除額や住民税・復興所得税も考える必要があります。

所得税:50,000,000円×45%-4,796,000円=17,704,000円

復興所得税:17,704,000円×2.1%=371,784円

住民税:50,000,000円×10%=5,000,000円

合計 23,075,784円(実際の税金負担率 約46%)

それでは、控除額の金額はどのように決められているのでしょうか?

例えば、所得金額が900万円の人と、1,000万円の人で、控除額を無視して計算すると

900万円×23%=2,070,000円⇒手取り額6,930,000円

1,000万円×33%=3,300,000円⇒手取り額6,700,000円

と逆転現象が生じてしまいます。

これでは頑張って稼ごうという労働意欲も失われてしまいますから、控除額が存在します。

4,000万円以下の各所得区分ごとに対応する税率を掛けて、積み上げた金額が、最終的な税額となります。

考え方としては、1,000万円-900万円でoverしている100万円のみを33%として計算します。

実際の計算式としては次の様になります。

A:195万円×5%=97,500円

B:(330万円-195万円)×10%=135,000円

C:(695万円-330万円)×20%=730,000円

D:(900万円-695万円)×23%=471,500円

E:(1,000万円-900万円)×33%=330,000円

所得税計 1,764,000円

速算表を使って計算した場合と、計算結果は同じとなります。

1,000万円×33%-1,536,000円=1,764,000円

裏技を使って所得税を「超圧縮」する方法

不動産所得・事業所得・山林所得・譲渡所得で生じた損失は他の所得と相殺することが出来ます。

これを損益通算といいます。

このポイントを最大限活かして、年末直前でも所得を圧縮し、所得税・住民税を引き下げる裏技的な節税方法をご紹介いたします。

結論から言うと、副業により事業所得を上手く利用することで、対策を行える可能性があります。

例えば、当ブログでご紹介している

「LED事業」

「ドローン事業」

「エアコン事業」

を個人事業主として行うことで、所得を圧縮することができる余地があります。

詳細は以下のリンクを参照ください。

[simpleblogcard url=”https://www.mikataconsulting.com/led/”]

[simpleblogcard url=”https://www.mikataconsulting.com/drone/”]

[simpleblogcard url=”https://www.mikataconsulting.com/airconditioner/”]

こういった事業の「投資金額と他の所得を相殺」するという方法になります。

※副業すべてが事業所得として認められる訳ではなく、様々な注意点がありますので、専門家にご相談下さい。

ここで税金について詳しい方は、「投資額が全額損金になるのか?」と疑問に思われたと思います。

この点、いずれも1個あたりの取得金額が10万円未満であるため、少額減価償却資産の特例を使うことで、一括で損金に計上することが可能です。

具体例を挙げて考えてみましょう。

(例)

・Aさんは2021年に仮想通貨投資や給与で所得が5,000万円出た。

・同時にLED事業を行い、1,000万円を事業投資した。

まず、LED事業投資により4年間で110%の投資回収ができた場合、以下のような表になります。

| LED事業 | 1年目 | 2年目 | 3年目 | 4年目 | 合計 |

|---|---|---|---|---|---|

| 回収額 | +275万円 | +275万円 | +275万円 | +275万円 | +1,100万円 |

| 投資額 | ▲1,000万円 | ▲1,000万円 | |||

| 差引利益 | +100万円 |

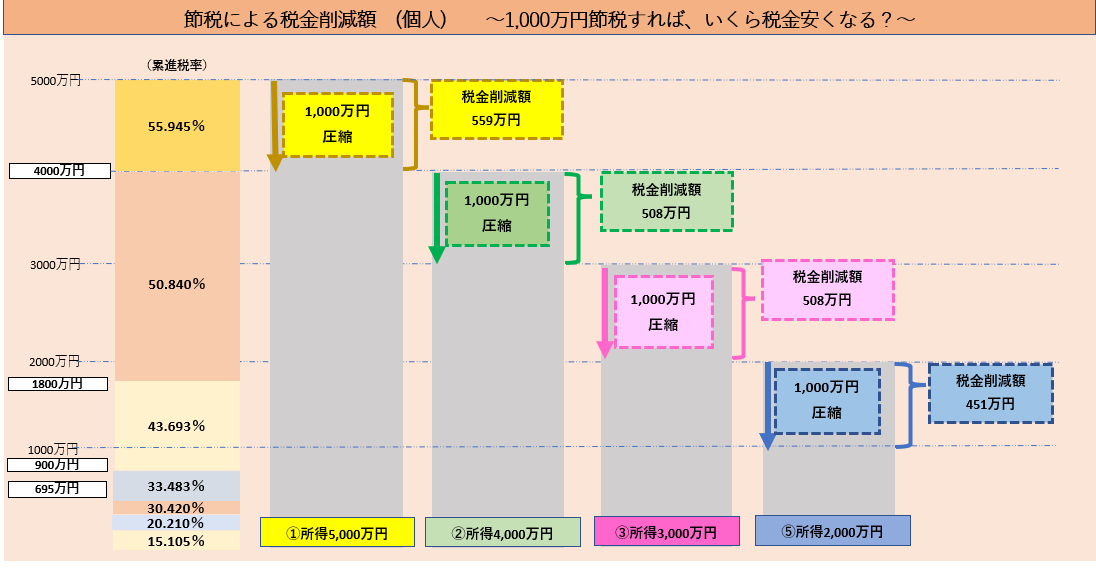

ここでAさんは、投資額▲1,000万円について所得5,000万円と相殺することで、

利益金額が5,000万円→4,000万円となり、納税額を大幅に減らすことが出来ます。

単年度でみると、利益を1,000万円圧縮するだけで最大559万円の税金削減効果が得られます。

個人の税率は累進課税(一年間の稼ぎが増えるほど税率も高くなる)ですので、単年度に大きく利益を出さず、将来に薄く利益を繰り延べることできちんと納税しつつ税金を低く抑えられます。

よって、仮想通貨や賞与等で所得が上がりすぎた年でも、「即効性があり」「金額も大きく」節税が可能になるというロジックです。

この方法は12月からでも出来る節税のためかなり強力です。

まとめ

今回は、所得税の計算に必要な「超過累進税率」について解説しました。

所得が上がれば上がるほど税金が高くなってしまいますが、この制度を上手く使えば裏技的に税金を抑えることもできます。

特に、仮想通貨利益が生じた方は、こちらの記事を参考に対策してもらえれば、きちんと納税を行いつつ、税金を下げることが可能です。

Comments are closed