居住賃貸用不動産賃貸の投資は、非課税売上になる反面、仕入税額控除も基本的に取れません。

そのため、不動産販売業者を筆頭に様々な節税スキームが考案され、自動販売機や金地金売買等を利用した消費税還付スキームが行われてきました。しかし消費税還付スキームが考案される度に税務当局の規制が強まり、2020年度税制改正でも新たなルールが生まれました。

そこで今回は、消費税還付スキームの歴史を探りつつ、不動産投資における金売買などを通じた節税対策の注意点を解説していきます。

Contents

金売買を通じた消費税還付スキームは可能?2020年度税制改正の概要

納税義務者は、受け取った消費税-支払った消費税の差額を納付することになります。

物やサービスを購入した際に支払う消費税については、仕入税額控除を取ることができますが、非課税売上のみに対応する資産・サービスの仕入は、基本的に控除を取ることができません。

控除を認めてしまうと、非課税売上では消費税の徴収ができないにも関わらず、消費税還付を行うことになるため、国からすると非常に不都合な事態が生じてしまうためです。

消費税還付スキームとは、そのままであれば消費税還付が受けられないものを、金地金の売買などを通じて消費税還付させようとする節税対策です。

仕入税額控除に対応していない事業の代表例と言えば居住賃貸用不動産投資ですが、消費税課税対象である金地金売買などを行うと消費税の還付を受けることができました(金地金スキームとも呼ばれる)。

しかし2020年度税制改正により、上記のような消費税還付スキームは困難となりました。

引用元:財務省 令和2年度税制改正

実は上記のような不動産投資の消費税還付スキームに対する規制は、2020年度税制改正が初めてというわけではありません。

不動産投資家はこれまで何度も消費税還付にかかわる節税手段を講じ、その度に規制が発せられてきた歴史があります。

不動産投資における消費税還付スキームの歴史

仕入税額控除に対応していない不動産投資では、これまでに何度も消費税還付スキームが考案されてきた歴史を持ちます。

なかでも最初に登場したのが、自動販売機を活用した消費税還付スキームです。

自動販売機を活用した消費税還付スキームの登場

本来であれば消費税の計算は、売上時に消費者から預かった消費税から仕入時に事業者自ら支払った消費税を差し引いて納税額を求めます。

仮に支払った消費税よりも預かった消費税が多い場合、その差額は消費税還付として事業者の手元に入る仕組みです。

しかし、不動産投資においては上記の消費税還付の制度が反映されません。

不動産投資の収入源である賃貸料は非課税で、仕入税額控除を適用する必要性がないからです。

一方で建物の建設や購入に伴う消費税は支払う必要があるため、不動産投資家にとっては不公平感が生まれてしまいます。

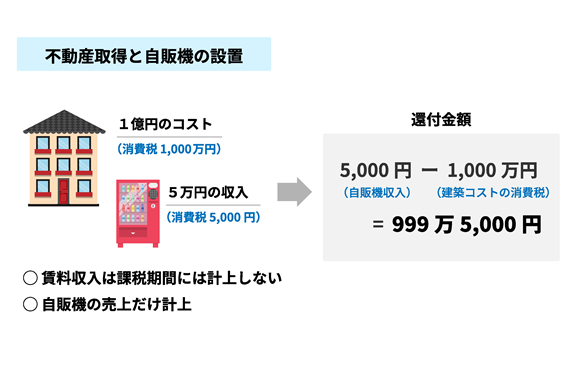

そこで誕生したのが自動販売機を利用した消費税還付スキームです。

課税売上割合が95%以上かつ課税売上高が5億円以下の場合には、仕入時に支払った消費税額のすべてを控除することができます。

つまりは、建物仕入の属する課税期間の課税売上割合・課税売上高を調整し、建物の取得時に支払った消費税を全額還付させようとするものです。

②初年度は不動産賃料収入を限りなく0円に抑え、自動販売機からの売上を計上します。

自動販売機による売上は課税対象となるため、非課税の家賃収入の課税売上割合を引き上げて消費税還付を受けることが可能です。

なお、上記のケースでは課税事業者として消費税を納める必要があるため、課税事業者となった3年目には「課税売上割合が著しく変動した場合の消費税の調整」の適用となってしまいます。

つまり、たとえ自動販売機の売上で1年目は消費税還付を受けることができても、家賃収入が仕入税額控除に対応していない以上、3年目は通算課税売上割合が0%に近い状態になるということです。

よって消費税の調整を受けることで結局、還付を受けた消費税のほとんどを支払う必要が生まれてきます。

ただし課税事業者の最低継続期間である2年を経過して免税事業者に戻れば、「課税売上割合が著しく変動した場合の消費税の調整」の規定は適用されません。

投資前:課税事業者選択届を提出(免税事業者)

1年目:賃貸用マンション取得+自動販売機設置(課税事業者)

2年目:課税事業者選択不適用届出書を提出(課税事業者)

3年目:免税事業者

この規定の穴をつくような消費税還付スキームは、2010年度税制改正によって禁止されました。

課税事業者の最低継続期間である2年の間にアパートやマンションなどを購入した人は、その後3年間は免税事業者に移行できないように定められたのです。

よって必ず「課税売上割合が著しく変動した場合の消費税の調整」を経ることになり、自動販売機を活用して得た消費税還付もほぼ全額を返還しなければなりません。

最低継続期間の穴をついた消費税還付スキームへ移行

2010年度税制改正の規定は、あくまで課税事業者の最低継続期間である2年の間にアパートやマンションを購入したケースに適用されます。

そのため税制改正後は、課税事業者となった後の2年間のうちに自動販売機を設置しておき、最低継続期間が過ぎた3年目以降に物件を購入して消費税還付スキームをはかる動きが加速しました。

ただし上記のような行為も2016年度税制改正によって規制対象となってしまいます。

この税制改正では、課税事業者の最低継続期間にかかわらず、マンションなどの高額資産を購入すると3年目の消費税調整を行うことが必須になりました。

よって自動販売機を活用した消費税還付スキームは、この時点でほぼ実現不可能となったのです。

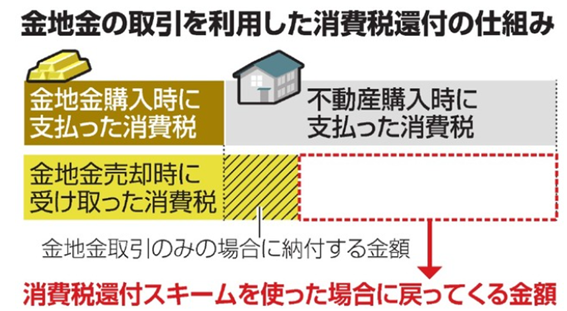

金地金の売買を通じた消費税還付スキームの誕生

そこで新たに登場したのが金地金売買を通じた消費税還付スキームです。

出典:朝日新聞

出典:朝日新聞

例えば事業初年度にマンション購入の契約を行い、同時に金地金の売買をしたとしましょう。

不動産投資事業は契約段階なので家賃収入も発生していませんが、一方で金地金の売買は課税対象となるので課税売上に対する課税仕入れを計上することができます。

よって上記のケースでは、金地金売買に携わるすべての課税売上の消費税還付が受けられるという仕組みです。

冒頭で紹介した2020年度税制改正による規制は、この金地金を活用した消費税還付スキームを防ぐものです。

この規制では居住用不動産の購入時にいっさいの消費税還付が認められないことになり、消費税還付スキームを狙うのは非常に困難となりました。

消費税還付スキームの規制に関する注意点

ここまでお伝えした通り、不動産投資の消費税還付スキームでは、規制のさまざまな穴をついて節税対策をはかろうとした点がポイントでした。

そして今回行われた2020年度税制改正による規制は、課税資産の売買を行っても居住用不動産購入の仕入税額控除は一切できないという厳しい内容となっています。

そのため、2010年度や2016年度の税制改正の、「自動販売機がダメなら金地金による売買で」といったような代替ができない点には注意が必要です。

まとめ

今回お伝えした消費税還付スキームの歴史を遡れば、不動産投資の節税において税務当局の監視がますます厳しくなっているような印象を受けます。

しかし、法の目をかいくぐった消費税還付スキームは、あくまで節税の小手先のテクニックと言わざるを得ません。

それよりも不動産投資では、入念に計画されたキャッシュフロー戦略から緻密に家賃収入を獲得する手段がもっとも効果的と言えるでしょう。

最強の節税税理士が勧める、安定的な利回りがとれる節税手法はこちら!

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

Comments are closed