社宅制度で個人・法人 ダブル節税

記事作成日 2021/08/05 記事更新日 2023/02/05

住居の家賃を抑えたい経営者の方には、今回ご紹介する社宅制度がおすすめです。

社宅制度を導入することで、個人の家賃負担を実質的に抑えられるだけではなく、会社の法人税を削減することもできます。

そこで今回は、社宅制度の基本知識や活用方法、節税メリットなどを解説していきます。

Contents

社宅制度による節税について

社宅制度とは

社宅制度とは、会社名義で居住物件の賃貸契約を行い(会社で一旦家賃を支払う)、役員・従業員に貸与するものです。

「賃料相当額」以上を受け取っていれば、給与として課税されないため、役員・従業員の個人にもメリットがあります。

会社側の会計処理として、大家に支払う金額は「地代・家賃」、社員から受け取る金額は「雑収入」となります。

一般的に「賃料相当額」は、実際に大家に支払う金額の2~3割程度となるため、支払額と受取額の差額が節税となります。

なお、役員社宅については、床面積※によっては実際に大家に支払う金額の5割程度が「賃料相当額」とされます。

※小規模な住宅とは、建物の耐用年数が30年以下の場合には床面積が132平方メートル以下である住宅、建物の耐用年数が30年を超える場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅を言います。

賃料相当額の計算式

使用人に社宅を貸す場合と、役員に社宅を貸す場合では計算式が異なります。

・使用人の場合

| 賃貸料相当額 |

|---|

| 【以下1~3の合計額】 1.(その年度の建物の固定資産税の課税標準額)×0.2% 2.12円×(建物の総床面積(平方メートル)/(3.3平方メートル)) 3.(その年度の敷地の固定資産税の課税標準額)×0.22% |

・役員の場合

| 住宅タイプ | 賃貸料相当額 |

|---|---|

| 小規模住宅 | 【以下1~3の合計額】 1.(その年度の建物の固定資産税の課税標準額)×0.2% 2.12円×(建物の総床面積(平方メートル)/(3.3平方メートル)) 3.(その年度の敷地の固定資産税の課税標準額)×0.22% |

| 小規模住宅以外 | ①自社所有の社宅 【以下1~2の合計額を12で割った金額】 1. (その年度の建物の固定資産税の課税標準額)×12%*1 2. (その年度の敷地の固定資産税の課税標準額)×6% ②自社以外から借り受けた住宅 会社が負担する家賃の50%、 もしくは「①自社所有の社宅」の金額でいずれか多いものを適用 |

*1:法定耐用年数が30年を超える建物の場合には12%ではなく10%を適用

参考:国税庁 役員に社宅などを貸したとき

無料で貸した場合

従業員・役員に無料で社宅を貸していた場合には、賃料相当額が「給与」として課税されます。

また、賃料相当額より低い金額の家賃で貸していた場合には、基本的に賃料相当額と受け取っている家賃との差額が給与として課税されてしまいます。

⇒従業員については、賃料相当額×50%以上を受け取っていれば、賃料相当額より低くても基本的には給与課税されません。

なお、住宅手当や社員が自分で契約している家賃を法人で負担しているケースでは、社宅の貸与とは認められず、これも給与として課税されます。

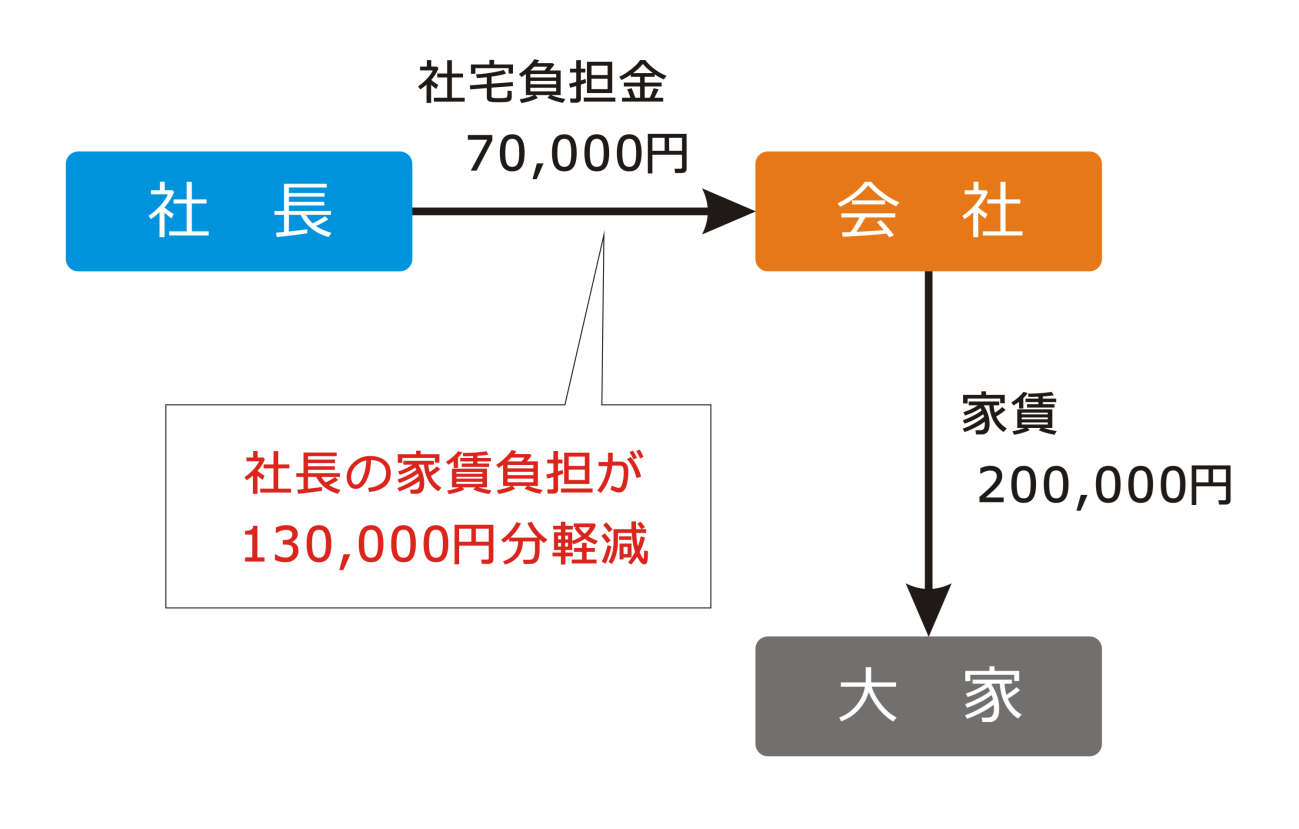

具体例

例えば社長が月額20万円の賃貸マンションに住んでいる場合には、年間240万円の家賃を会社側で負担できます。

ただし上記のように家賃の全額を会社が負担してしまうと、税務署からの指摘を受け家賃負担全額が給与として課税されてしまいます。

家賃の一部を社長個人が負担しなければいけません。

例として本来の家賃が20万円のケースで、社宅負担金が月額7万円で済むと社長個人が支払う金額は65%少なく済みます。

社長にとっては、年84万円の負担で年額240万円相当の住宅に住むことができるということです。

社宅制度による節税メリット

先述したとおり、個人は給与課税がないため実質手取り額が増加します。

また、社宅制度を適用させれば法人にとっても大きな恩恵を受けることができます。

家賃負担による法人税の節税効果

社宅制度を導入すると、今後は会社が家賃を支払っていかなければなりません。

ただし、会社が負担する家賃は経費処理ができるため、社宅負担金が多額になるほど法人税を節税できます。

家賃以外に複数項目を経費にできる

社長が保有する自宅を法人で買い取った場合は、本来個人で負担すべき固定資産税や火災保険料、管理費、減価償却費なども経費にすることができます。会社にとっては法人税を圧縮できる大きなメリットと言えるでしょう。

水道光熱費はどっちが負担するか

従業員等が社宅を利用する場合に、水道光熱費はどのような課税関係になるのでしょうか。

原則的には、水道光熱費は各入居者が負担すべきものとなりますので、法人で払った場合には「給与」課税されます。

しかしながら、

①水道光熱費の金額が通常利用した場合の料金程度であること

②各人ごとの利用額が計算できないこと

の2つの条件を満たす場合には、非課税とされます。

社長が保有する自宅を法人に売却する方法

既にマイホームをもっている社長は、社宅制度は利用できないのでしょうか?

対応策としては、自宅を法人に売却したうえで社宅として貸し出すことが考えられます。

社長が保有する自宅を法人に売却する場合、問題になってくるのが売却価格です。

社長個人と会社が取引をするにあたっては、「同族会社等の行為又は計算の否認」という問題に直面するからです。

59-3(同族会社等に対する低額譲渡)

山林(事業所得の基因となるものを除く)又は譲渡所得の基因となる資産を法人に対し時価の2分の1以上の対価で譲渡した場合には、法第59条第1項第2号の規定の適用はないが、時価の2分の1以上の対価による法人に対する譲渡であっても、その譲渡が法第157条《同族会社等の行為又は計算の否認》の規定に該当する場合には、同条の規定により、税務署長の認めるところによって、当該資産の時価に相当する金額により山林所得の金額、譲渡所得の金額又は雑所得の金額を計算することができる。

よって土地や建物の評価に際し、第三者が納得できないような価格を設定してしまうと、税務署から指摘を受ける可能性が出てきます。

基本的に土地の評価額は路線価、建物は固定資産税が基準となりますが、社長が保有する自宅を法人に売った場合は時価ベースとなります。

相場に大きな変動がない場合、譲渡益を求める計算式は、「売却時の価格-(取得価額+売却時の諸経費)」となり、合計金額が差し引き0円であれば課税されることはありません。

ただし売却時に不動産価格が高騰し、売値と時価に大きな差が出ている場合は課税される恐れがあります。

このような事態を避けるためには、あらかじめ専門家に相談しておくことをおすすめします。

まとめ

社宅制度を活用すれば社長・従業員の個人的な家賃負担を軽減できるだけではなく、

会社にとっては法人税を削減できるメリットがあります。

ただし、いくら社宅制度が節税メリットに優れるとはいえ、住宅の新築や売却を行うには資金的な余裕が必要です。

よって社宅制度によって会社の資金繰りが悪化しないよう、慎重に検討するようにしましょう。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

安全に税金対策をしたい方へ

税の分野は毎年のように税制改正があり、素人の付け焼刃では節税のつもりが脱税になっていることも多いため、節税には非常に高度な知識が要求されます。

もしあなたがもっとも安全かつ効率的に税金対策をしようと考えているとしたら、行うことはただひとつ。

それは、「節税に強い専門家」に相談することです。

弊社では、監査法人や外資系コンサルティング、元国税庁出身など豊富なキャリアを持つメンバーが貴社の資産形成を全力で応援します。

なお、当社は節税や収益向上に特化したアドバイザリー集団ですので、顧問税理士の方が別にいらっしゃっても構いません。セカンドオピニオン(専門的意見)としてアドバイスさせて頂きます。是非、お気軽にお問い合わせください。