節税のためには建物と附属設備の区分が効果的|計算例や附属設備の範囲について詳しく紹介

記事作成日 2021/02/16 記事更新日 2023/02/05

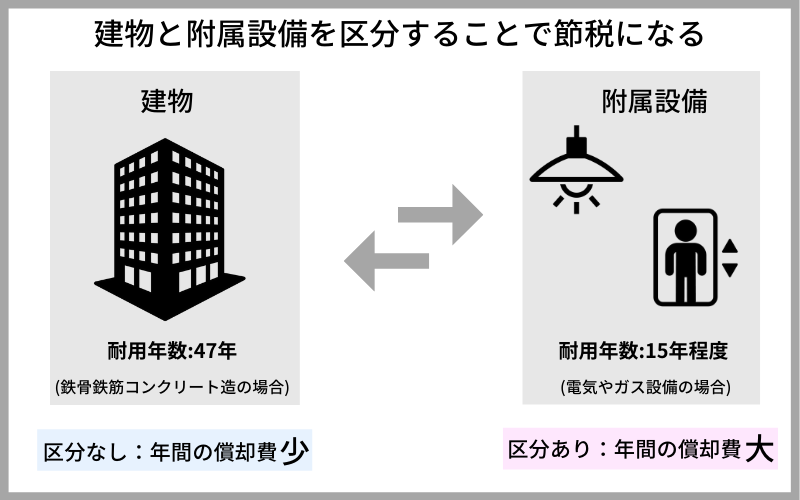

新しくビルや家を建築し、建築にかかった費用を固定資産に計上する際、「建物」として一括処理することが多いです。しかし建物の耐用年数は40年近くにもなる一方、附属設備の耐用年数は15年程度であるため、建物と附属設備を区分した方がより短い期間で減価償却費を計上できます。よって節税の観点からは、「建物」として一括処理はせず、建物と附属設備を区分した方が良いと言えます。

この記事では、気になる建物と附属設備の区分について詳しく解説します。

Contents

建物附属設備とは

建物附属設備とは、建物と一体になって機能する設備のことを指します。具体的には以下のようなものが挙げられ、耐用年数はそれぞれの設備によって異なるものの、15年程度に設定されていることが多いです。

- 照明を含む電気設備:15年

- 冷房・暖房・通風またはボイラー設備:15年(冷暖房設備は13年)

- ガス設備:15年

- エレベーター:17年

- エスカレーター:15年

なお、附属設備の範囲については後ほど詳しく紹介します。

建物と附属設備を区分しなかった場合と、区分した場合の比較

では、建物と附属設備を区分しなかった場合と、区分した場合では減価償却費にどの程度の差が生じるのでしょうか。まず耐用年数について説明すると、建物と附属設備の耐用年数は以下のように大きな違いがあります。

| 法定耐用年数 | 償却率(定額法) | |

|---|---|---|

| 鉄筋鉄骨コンクリート造の建物 | 47年 | 0.022 |

| 附属設備(電気・ガス設備の場合) | 15年 | 0.067 |

附属設備および構築物の減価償却方法は定額法と定められているため、建物(鉄筋鉄骨コンクリート造の場合)の償却率はたったの0.022となり、建物と附属設備を区分しなかった場合は、1年に経費にできる金額は僅かなものとなってしまいます。

建物と附属設備を区分しなかった場合

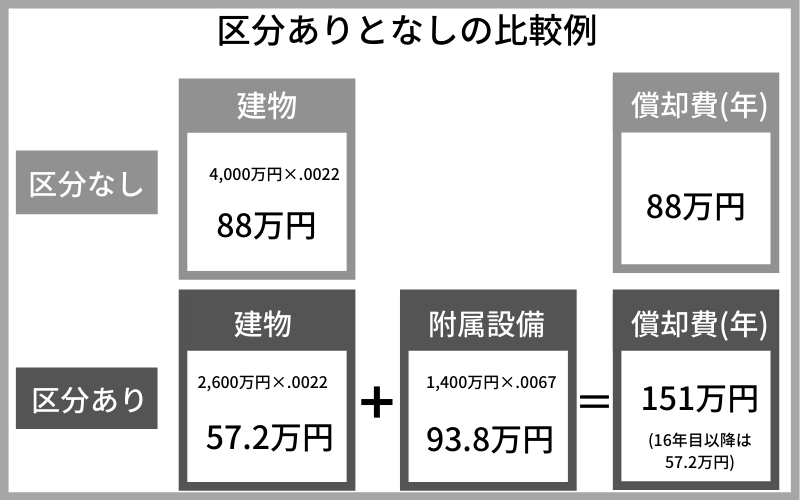

ただ数字だけを見ても実際にどの程度差があるのか分かりにくいため、ここでは以下の計算式に当てはめてそれぞれの減価償却費を計算してみます。

「取得価格×償却率=1年間の減価償却費」

なお、建物の取得価格は4,000万円とし、建物は鉄筋鉄骨コンクリート造のマンションとします。

鉄筋鉄骨コンクリート造の建物の償却率は0.022なので、計算式は以下のようになります。

4,000万円×0.022=88万円

区分しなかった場合に一年間に経費にできる額は、たったの88万円となってしまうことが分かります。

建物と附属設備を区分した場合

では、建物と附属設備を区分した場合はどのようになるのでしょうか。ここでは4,000万円のマンションを購入したとして、そのうち35%が附属設備であった場合について考えてみます。

まずは建物と附属設備の取得価格を求める必要があるため、

附属設備の取得価格は4,000万円×35%=1,400万円

建物の取得価格は4,000万円−1,400万円=2,600万円と計算します。

次に附属設備の償却率について確認する必要がありますが、設備がバラバラだとそれぞれの償却率が異なってしまうため、ここでは全て電気やガス設備であるとして、耐用年数15年・償却率0.067として計算します。

すると、

建物は2,600万円×0.022=57.2万円・附属設備は1400万円×0.067=93.8万円となり、

57.2万円と93.8万円を足して、1年間の償却費は151万円になることが分かります。

上記の場合は附属設備の償却期間を15年で計算したため、附属設備の償却期間が終了した後の16年目以降の減価償却費は57.2万円となってしまいますが、区分した方がより早く節税効果が期待できると言えます。

附属設備の範囲

![]()

最後に、附属設備の範囲を確認する方法について紹介します。

物件が新築の場合は、建築費の見積書などを参考にして、先述した附属設備に該当する部分を抜き出して計算します。ただ見積書を見ただけでは判断しづらい部分もあるため、詳しくは建築会社等の意見を聞きながら算出すると良いでしょう。

一方建物の築年数が古い場合は、残念ながら既に附属設備の耐用年数が経ってしまっているケースもあります。また物件が古い場合はそれぞれの設備の見積もりを求めることは非常に難しいため、建物と附属設備を区分する場合は建築会社や税理士に相談することをおすすめします。

まとめ:節税のためには、建物と附属設備は区分した方がよい

この記事では、建物と附属設備を区分した際の節税効果について紹介しました。建物と附属設備を区分することはやや手間のかかる作業ですが、区分した方がより短い期間で減価償却費を計上することができます。

もし区分せず建築費として処理してしまうと、1年間に減価償却できる費用が非常に少なくなってしまいます。よってできるだけ節税をするためには、建物と附属設備は区分する方が良いと言えるでしょう。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

安全に税金対策をしたい方へ

税の分野は毎年のように税制改正があり、素人の付け焼刃では節税のつもりが脱税になっていることも多いため、節税には非常に高度な知識が要求されます。

もしあなたがもっとも安全かつ効率的に税金対策をしようと考えているとしたら、行うことはただひとつ。

それは、「節税に強い専門家」に相談することです。

弊社では、監査法人や外資系コンサルティング、元国税庁出身など豊富なキャリアを持つメンバーが貴社の資産形成を全力で応援します。

なお、当社は節税や収益向上に特化したアドバイザリー集団ですので、顧問税理士の方が別にいらっしゃっても構いません。セカンドオピニオン(専門的意見)としてアドバイスさせて頂きます。是非、お気軽にお問い合わせください。