2023年10月1日から開始されるインボイス制度。あまり聞き慣れない言葉ではありますが、特に仕入事業者がインボイス制度をしっかりと理解しておかないと、将来的に取引数が大きく減少するリスクが高まります。

今回は、そのインボイス制度のポイントについて解説します。

Contents

インボイス制度とは

消費税の増税が行われた2019年に軽減税率が導入されました。これに伴い、2023年(令和5年)10月1日より、従来の「請求書等保存方式」という制度が、複数税率に対応した「適格請求書保存方式」に変わります。これをインボイス制度と言います。

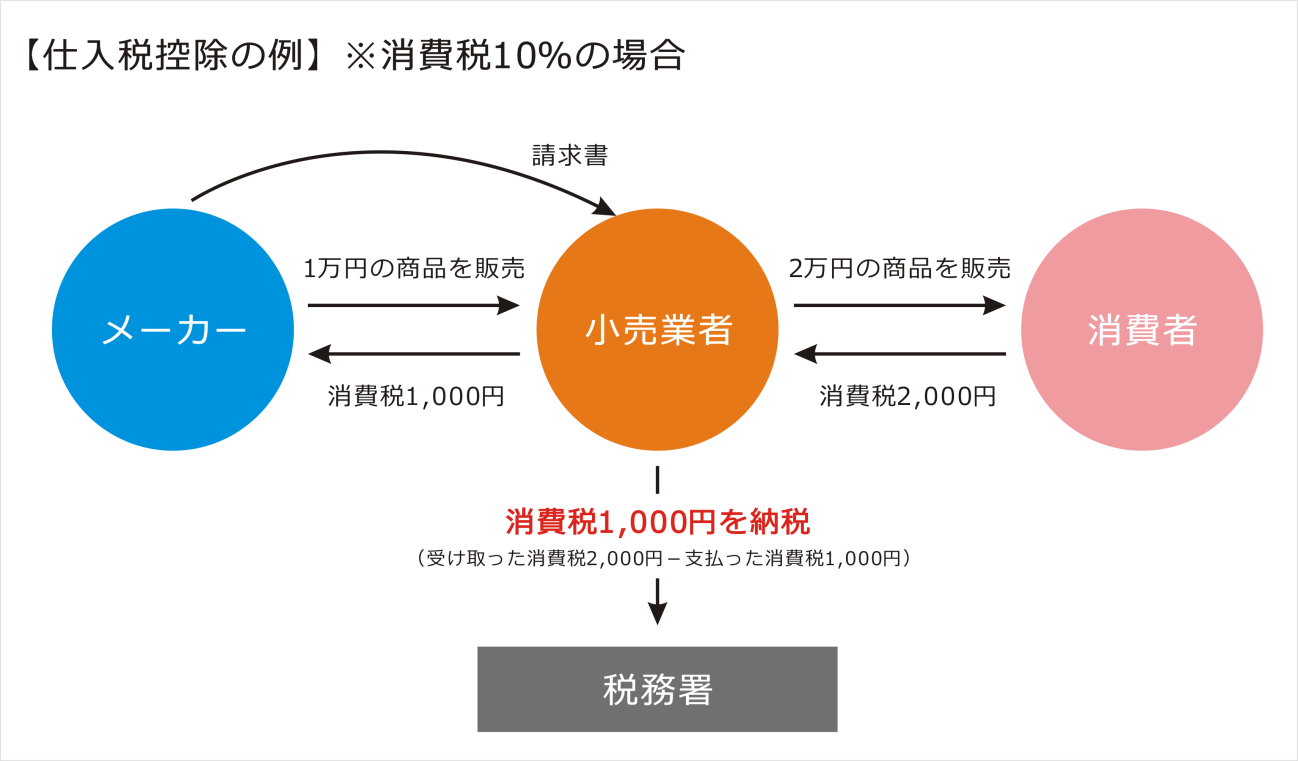

これまでの請求書等保存方式では、主に仕入れの際に発行される請求書を保存しておくと、仕入れ先が課税事業者・免税事業者に関係なく仕入税額控除が適用できました。仕入税額控除とは以下のような図式を指します。

上図のように、小売業者がメーカーから1万円の商品を仕入れると、その消費税1,000円も商品代金と共に支払います。そして、その商品を消費者に2万円で売ったとすると、消費者から2,000円の消費税を受け取ります。

小売業者は受け取った消費税2,000円を税務署に納める必要がありますが、仕入税額控除により仕入れ時に支払った1,000円を控除できるため、「2,000円-1,000円=1,000円」を納めるだけで済むという仕組みです。

ただし、インボイス制度がスタートすると、仕入先から適格請求書(インボイス)を受け取らない限り、仕入先に支払った消費税が控除されなくなります。

つまり、上記の例で言えば、小売業者がメーカーから適格請求書を受け取らないと1,000円の控除が適用されず、消費者から受け取った2,000円の消費税をそのまま税務署に支払う必要があるということです。

適格請求書(インボイス)とは

適格請求書(インボイス)とは、取引の明細や軽減税率の対象商品などを詳しく記載した請求書です。適格請求書に記載しなければならない項目は以下のように決まっており、特に消費税に関しては従来の請求書より細かく明記しなければなりません。

出典:政府広報オンライン

・請求書発行者の氏名又は名称、登録番号

・取引年月日

・取引内容(軽減税率の対象)

・税率ごとの対価の額

・適用税率

・消費税額

・請求書を交付される事業者の氏名又は名称(簡易版は不要)※

※小売業やタクシー業者など、不特定多数の者に対して販売を行う業態の場合には、

「宛名無し」でOKです。

インボイス制度が始まった後は、事業者が仕入税額控除を受けるには、仕入先に上記の適格請求書を発行してもらう必要があります。

ただし、税務署へ適格請求書発行事業者となる申請を行えるのは課税事業者のみです。課税売上高が1,000万円以下などの条件に該当する免税事業者は、適格請求書発行事業者となることができません。

つまり、仕入先が免税事業者の場合、仕入代金と共に消費税を支払ったとしても仕入税額控除が受けられないということです。

逆に言うと、消費税免税事業者が登録を申請すると、自動的に課税事業者を選択することとなり、免税事業者にとって深刻な問題となることがあります。

登録を取り消さない限り免税事業者ではなく課税事業者になるため注意が必要です。登録を取り消す場合には、税務署長に「適格請求書等発行事業者の登録の取消を求める旨の届出書(登録取消書)」を提出すれば、届出書を提出した日の翌課税期間の初日に、登録の効力を失わせることができます。

インボイス制度が課税事業者や免税事業者に与える影響

インボイス制度が始まると、これまで請求書を発行していた事業者(特に免税事業者)に大きな影響を与えます。

まず、課税事業者は、インボイス制度が始まると適格請求書の発行を義務付けられます。事前に「適格請求書発行事業者」への登録が必須となり、また、インボイス発行に対応できる経理システムの整備なども進めていく必要があるでしょう。

次に、免税事業者は、インボイス制度が始まることで取引数が減少する可能性が指摘されています。

仕入に免税事業者を利用すると仕入税額控除が適用できないため、課税事業者との取引に切り替える企業が増えるかもしれないからです。もしくは、取引先から課税事業者になるよう要請される可能性も考えられるでしょう。そのため、以下のような経過措置が設けられています。

事業者が取るべきインボイス制度への対処法

では、インボイス制度を見据え、事業者が取るべき対処法をご紹介します。

課税事業者の対処法

現在すでに課税事業者の場合は、適格請求書発行事業者になるために申請を行いましょう。

2021年10月1日より、税務署長へ「適格請求書発行事業者の登録申請書」を提出することができます。インボイス制度が始まる2023年10月1日の当日に適格請求書発行事業者になるためには、遅くとも2023年3月31日までに書類を提出しなければなりません。

免税事業者の対処法

免税事業者の場合は、適格請求書を発行することはできません。そのため、以下のような対処法が考えられます。

・課税事業者になって適格請求書を発行できる権利を得る

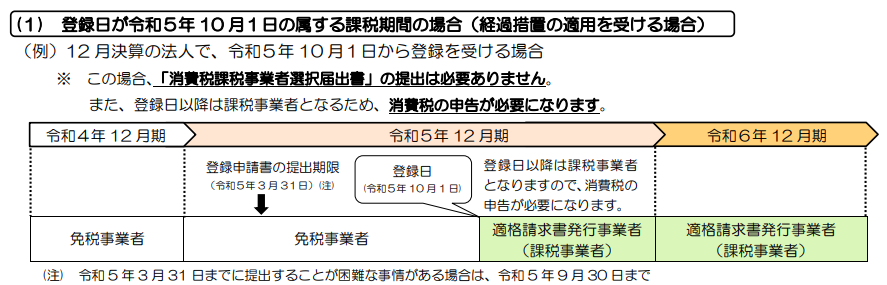

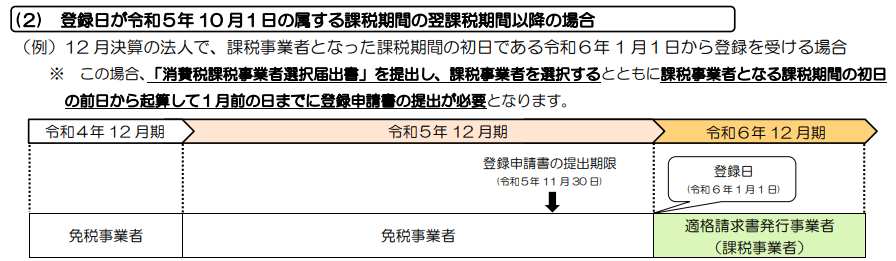

仮に免税事業者が課税事業者になる場合は、適格請求書発行事業者として登録を受ける時期によって提出する書類や手続き方法が異なります。

【2023年10月1日から登録を受ける場合】

出典:国税庁リーフレット

【2023年10月1日の属する課税期間の翌課税以降に登録を受ける場合】

出典:国税庁リーフレット

まとめ

今回は、2023年10月1日より始まるインボイス制度について解説しました。

インボイス制度が始まると、仕入先が免税事業者だった場合、仕入税額控除が適用されなくなります。そのため、取引先の仕入方法が大きく変更する可能性があります。課税事業者や免税事業者に関わらず、できるだけ早めに対処方法を考えておきましょう。

利用した9割以上の経営者が満足した無料メルマガ節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed