本記事でご紹介する節税方法は、人材派遣を利用した消費税減税&節税投資スキーム。節税方法の大枠は以下のとおりです。

最終的に提供サービス利益の50%以上が当社に収益として配分される節税投資スキームを組むことが可能です。つまり、本記事でご紹介する節税方法は、人的リスク(従業員を雇わない)を最小限に抑えながらも、利益が見込めるうえに消費税控除の節税効果も期待できます。

消費税の節税方法にお悩みの方は、ぜひ本記事を理解して合法的な節税を行いましょう。

Contents

外注費と給料の具体的な違い

消費税減税スキームをご紹介する前に「給与」と「外注費」の違いについて簡単に解説します。外注費のメリット:支払った金額を課税仕入れとすることができる

給料に該当するケース

事業者と労働者が雇用契約若しくはこれに準ずる契約をした場合に発生する費用を「給料」といいます。一般的に給料で支給する場合は、事業者が従業員の社会保険料や源泉所得税等を徴収して国や各市町村にそれぞれ納める義務が発生します。

また、給料は消費税の課税要件に該当しないため、消費税が発生しない取引(不課税取引)として処理する必要があります。

外注費に該当するケース

事業者と労働者が請負契約若しくはこれに準ずる契約をした場合に発生する費用を「外注費」といいます。給料とは違い、外注費は社会保険や源泉所得税の徴収義務は生じません。

※仕業(弁護士・税理士等)やプロ野球選手などに支払う報酬は源泉徴収の対象です。

一方、外注費は消費税の課税仕入れ要件には該当するため、10%の消費税を乗じて支払うことができます。ただし、外注費に該当するためには、請負契約以外にも以下の要件に該当していなければなりません。

≪外注費の判定基準≫

- 請負う業務を他人が代替することまたは役務を提供することができるか

- 報酬を支払う事業者が請求書を発行しているか

- 事業者から具体的な業務指示や時間的拘束などの指揮監督命令を受けていないか

- 引き渡し未完了の提供物が不可抗力により消滅した場合に報酬の請求をなくすことができるか

- 業務上必要な材料等を事業者から供与されているか

以上の要件を満たすことで「外注費」として費用計上することができます。

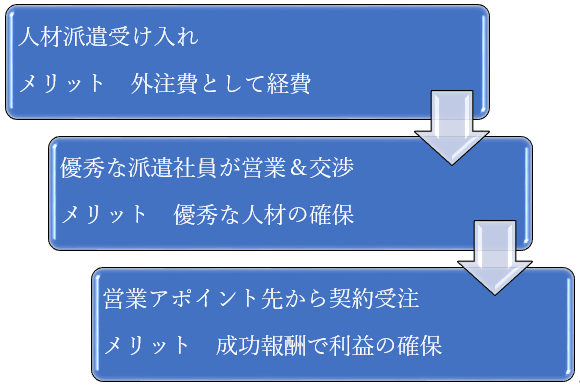

消費税減税スキームの具体的な流れ

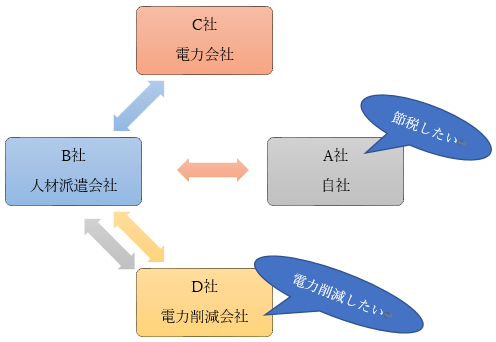

今回のサービス提供会社は、電気料金の削減ノウハウを提供する人材派遣会社を例にあげて、A社(節税したい自社)B社(人材派遣会社)C社(電力会社)D社(電力削減したい会社)の相関図にて節税方法を具体的にご紹介致します。

A社は電気料金削減の交渉をしてくれるB社と業務委託契約を交わします。後日、B社から派遣社員を受け入れ、電力削減コンサルの営業先リスト等を作成してもらいます。B社がリストをもとにD社に電力削減コンサルを提案。この提案では、B社がD社の代わりに電力会社であるC社と電気料金の値下げ交渉を進め、値下げ交渉に成功した場合に50%をD社からB社に成功報酬として支払う契約です。

金額でいうと、交渉の結果D社が消費している電気料金が22万円削減された場合、B社に22万円(税込)を報酬として支払い、B社はA社に11万円を分配します。結果、A社は従業員を雇わずに外注費として経費及び課税仕入を計上でき、11万円の利益が生じます。

※消費税簡易課税制度を選択している事業者は例外

こうした相関関係により冒頭でお伝えした人的リスク(従業員を雇わない)を最小限に抑えながらも、利益が見込めるうえに消費税控除の節税効果も期待できる消費税減税スキームが完成するのです。

人材派遣を受け入れる3つのメリット

このスキームを利用するメリットは以下の3つです。

消費税控除(仕入れ税額控除)が受けられる

原則、消費税の計算方法は「受け取った消費税-支払った消費税=納める消費税」という計算式で求めることができます。外注費に該当する場合は、サービス提供価格(本体価格)に消費税(10%)を加えて請求することになるので、表示価格が11,000円の場合1,000円が消費税に該当します。つまり、1,000円の消費税控除が受けられるのです。

一方、給料に該当する場合は、消費税を加えて請求することができません。表示価格が11,000円の場合は、11,000円の必要経費とはなるものの、消費税が1,000円安くなることはありません。

同じ1,000円でも消費税から直接控除できる外注費の方が節税面で有利に働くケースが多いです。

社会保険加入の義務なし

本来、従業員を雇う会社は、社会保険の適用事業者に該当するため、従業員の社会保険料を半分負担する義務が生じます。しかし、外注費に該当する場合は、社会保険(健康保険・厚生年金・雇用保険など)への加入義務がありません。

労働問題に発展する人的リスクも削減できるため、事業者にとってはメリットといえます。

スキルの高い人材と繋がれる

会社の収益を伸ばすことや業務効率化を目指す際に「労働者スキル」は重要なポイントとなります。

外注であれば、会社側が希望するスキルを持つ人の紹介が前提にあるので、求めている人材と巡り合える可能性が非常に高いです。即戦力になることに加えて、雇用関係が生じてない分、業績に合わせた流動的な増減調整も可能です。

外注費で経費計上する前に専門家に相談

本記事では、人材派遣を受け入れて節税する方法をご紹介してきました。人材派遣を受け入れることで得られる節税メリットについて理解は深まりましたでしょうか。消費税を支払う義務が発生する事業者(消費税課税事業者)には、とてもおすすめの節税方法です。当社は本記事の節税方法に加えてさまざまな節税スキームをご紹介しております。

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

Comments are closed