レースの予想が的中することで利益として還元される競馬の払戻金。実は、この払戻金にも税金が掛かります。「競馬はたまに行うぐらいだから大丈夫だろう」といって安易な気持ちで確定申告をせずにいると、最悪の場合は追徴課税などのペナルティを受ける恐れがあります。

そこで今回は、競馬の払戻金に関する税金について詳しくご紹介します。払戻金に対する税金の仕組みや課税額の計算方法を理解し、正しく納税を行いましょう。

Contents

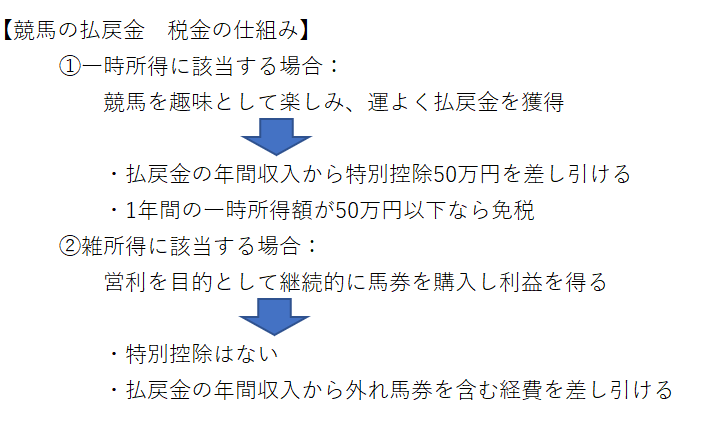

競馬の払戻金は「一時所得」or「雑所得」に当たる

競馬における払戻金は、「一時所得」もしくは「雑所得」として扱われ、基本的には税金を支払わなければなりません。

一時所得とは、保険の満期返戻金や賞金といった限定的な所得です。一般的に競馬を趣味として楽しんでおり、運良く払戻金を得たケースも一時所得に当たります。なぜなら、競馬を日常的な趣味として楽しむ人は、基本的に営利を目的としていないからです。

一時所得であっても年間の所得額を計算して税金を納める必要がありますが、特別控除額として所得額から50万円が差し引かれます。よって、年間の一時所得額が50万円以下の場合、控除を差し引くことで所得がゼロになるので納税する必要がありません。

次に、雑所得とは、不動産所得や株式の配当所得などが含まれる所得の基本的な9つの分類に該当しない所得です。競馬を趣味として楽しむ程度なら払戻金が一時所得になりますが、営利を目的として継続的に馬券を買うようなケースは雑所得に当たります。一時所得とは異なり、払戻金の利益額から経費(外れ馬券の購入費など)を差し引くことが可能です。

上記のように競馬の払戻金は2種類の所得区分のどちらかに該当します。一般的に一時所得に該当するケースがほとんどですが、営利を目的(※)として継続的に馬券を購入している人は注意が必要です。

※具体的には、馬券を自動的に購入するソフトウエアを使用して定めた独自の条件設定と計算式に基づき、又は予想の確度の高低と予想が的中した際の配当率の大小の組合せにより定めた購入パターンに従って、偶然性の影響を減殺するために、年間を通じてほぼ全てのレースで馬券を購入するなど、年間を通じての収支で利益が得られるように工夫しながら多数の馬券を購入し続けることにより、年間を通じての収支で多額の利益を上げ、これらの事実により、回収率が馬券の当該購入行為の期間総体として100%を超えるように馬券を購入し続けてきたことが客観的に明らかな場合は、雑所得に該当すると考えます。

競馬の払戻金が一時所得だった場合の計算方法

競馬の払戻金が一時所得に該当する場合、課税所得は次のように計算します。課税所得とは、所得から経費や控除などを差し引いた実際に課税される所得額です(原則として一時所得の場合は経費を差し引くことはできません)。

(払戻金で得た年間収入-当たり馬券の購入費-特別控除額50万円)×1/2=課税所得額

たとえば、競馬の払戻金で年間100万円の収入が発生し、当たり馬券を購入した費用が30万円だとすると、課税所得額は次のようになります。

(払戻金で得た年間収入100万円-当たり馬券の購入費30万円-特別控除額50万円)×1/2

=課税所得額10万円

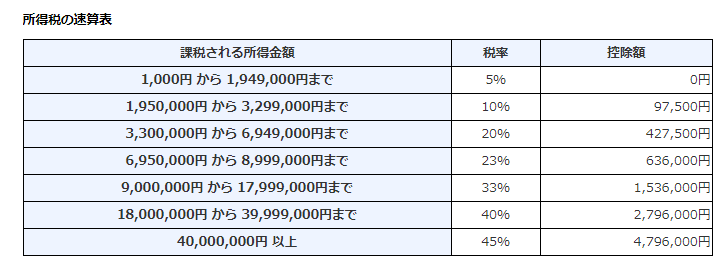

そして、課税所得額に対して以下の所得税率をかけて実際の納税額を計算します。

出典:国税庁 所得税の税率

課税所得額×所得税率-所得控除額=所得税額

競馬の払戻金が雑所得だった場合の計算方法

競馬の払戻金が雑所得に該当する場合、課税所得は次のように計算します。

払戻金で得た年間収入-払戻金を得るための経費=課税所得額

上記の通り、雑所得のほうが計算はシンプルです。しかし、一時所得のように特別控除が引かれるわけではないので注意してください。また、「払戻金を得るための経費」には、当たり馬券以外に外れ馬券の購入費も含めることができます。

まとめ

ここまで、競馬の払戻金は、「一時所得」と「雑所得」の2種類に分かれることをお伝えしました。

趣味として競馬を楽しむ場合は一時所得で済みますが、継続的な営利を目的に馬券を買っている人は雑所得に当たるので注意しましょう。

ただし、どちらの場合でも確定申告は必要です。一時所得と雑所得では、課税金額や納税額を計算する方法が大きく異なります。そのため、普段自分が行っている競馬がどちらに該当するか分からない場合は、専門家に相談するようにしてください。

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

Comments are closed