相続税は、生前時の準備次第で数百万円以上もの高額な節税ができます。節税をすることで贈与や相続できる財産が増えるため、贈与者と受贈者それぞれにメリットがあります。

今回ご紹介する「教育資金贈与信託」と「相続時精算課税制度」も、活用次第で大幅に相続税の節税対策に役立ちます。ここでは、それぞれの制度の仕組みやメリット・デメリットを解説します。

Contents

相続税の節税対策(1)教育資金贈与信託とは

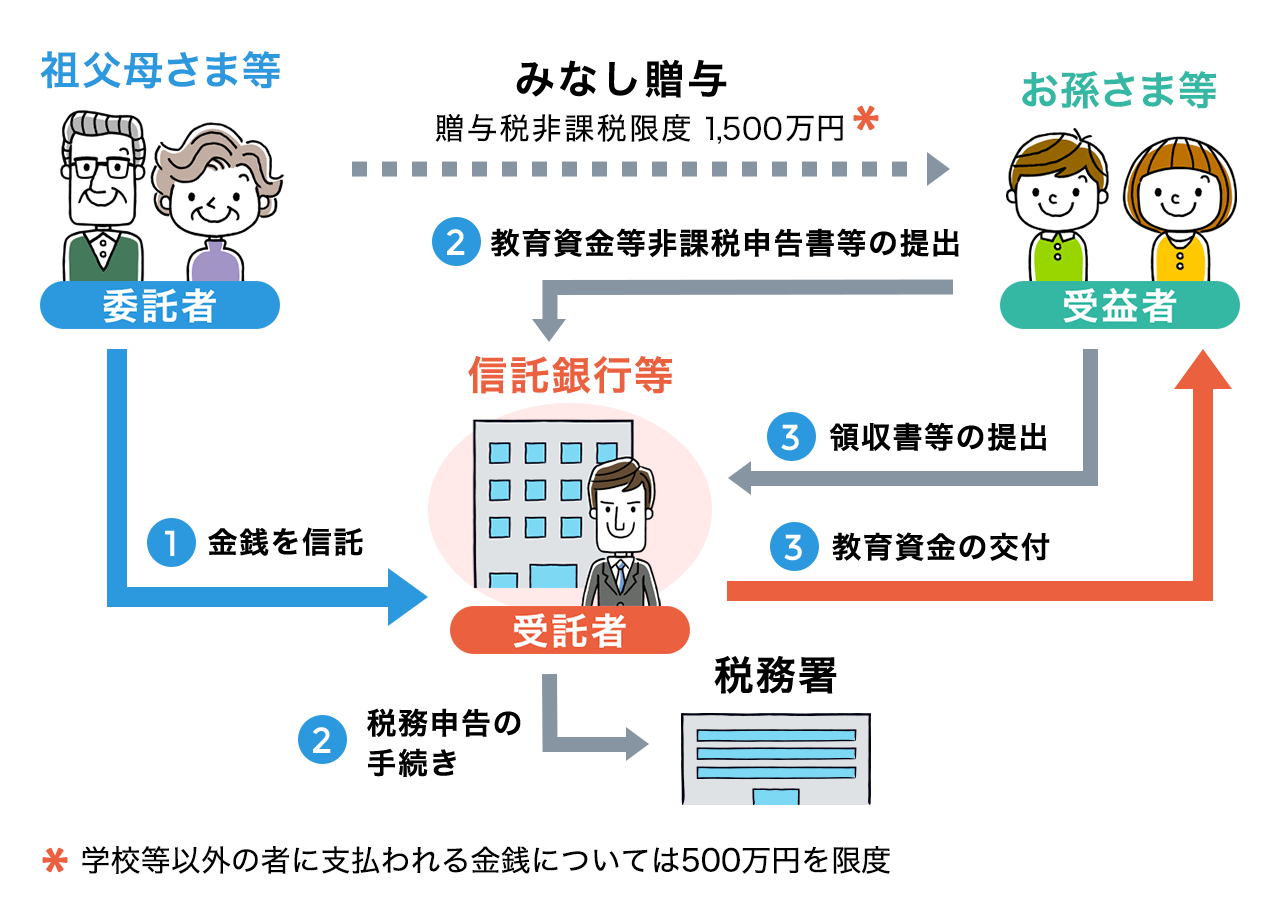

教育資金贈与信託とは、贈与者の直系卑属(子や孫)に教育資金を贈与した場合、子・孫ごとに1,500万円までの贈与額が非課税になる制度です。

平成25年度の税制改正において、「教育資金の一括贈与に係る贈与税の非課税措置」が創設されたことで、一部の信託銀行などが同制度を扱っています。

用途が教育資金に限定されますが、1,500万円という高額な金額を一度に贈与できるため、相続税の節税対策に適します。また、受贈者の年齢も30歳未満までと、対象範囲に余裕があることも特徴です。

※令和元年度の改正により、子・孫等(受贈者)が贈与を受けた日の属する年の前年合計所得金額が1,000万円を超える場合は、本非課税措置の適用が受けられなくなりました。

出典:一般社団法人 信託協会

上図のように、教育資金贈与信託の仕組みとしては、まず贈与者が信託銀行などに贈与する金額を預け入れた後(みなし贈与)、受贈者がその金融機関へ「教育資金等非課税申告書」を提出します。

そして、教育機関などから受け取った領収書を金融機関へ提出すると、その額面金額の交付が行われるという流れです。

教育資金贈与信託のメリット・デメリット

教育資金贈与信託には、次のようなメリット・デメリットが存在します。

| メリット | デメリット |

|---|---|

| ・必要なときに必要な金額だけ資金を利用できる(無駄遣いの恐れが少ない) ・学校以外の学習塾や習い事、通学定期などの費用も500万円まで非課税贈与できる ・資金管理を信託銀行などに一任でき、手間がかからない |

・資金を引き出す度に面倒な手続き(領収書の提出など)が必要 ・教育資金としての判定が難しく、教育資金贈与信託に関する細かいルールを都度確認する手間を要する ・受贈者が30歳に達した時点で残額があれば、その分は贈与税がかかる※ |

上記のうち、特に「受贈者が30歳に達した時点で残額があれば、その分は贈与税がかかる」という点には注意してください。言葉の通りですが、信託銀行などに預けた資金はきっちりと使い切らないと、結局税金を納めなければなりません。

※令和元年度の改正により、

①学校等に在学している、

②教育訓練給付金の支給対象となる教育訓練を受講している場合には、

30歳に達しても終了しないものとなりました。

贈与者が死亡した場合

2019年度より、管理残額について相続税が課税されることとなりました。

例えば、贈与者Aが1,000万円拠出(うち600万円はA死亡前3年以内の拠出)

贈与者Aが死亡する前に200万円教育資金として支出の場合、贈与者Aが死亡した際の課税対象の管理残額は

(1,000万円-200万円)×600万円÷1,000万円=480万円となります。

なお、贈与者の死亡日において

②学校等に在学している

③教育訓練給付金の支給対象となる教育訓練を受講している

のいずれかに該当する場合には、相続税の課税対象とはなりません。

教育資金贈与信託は、毎年110万円までの贈与分が非課税になる暦年贈与と併用できるため、用途に応じてうまく使い分けましょう。

相続税の節税対策(2)相続時精算課税制度とは

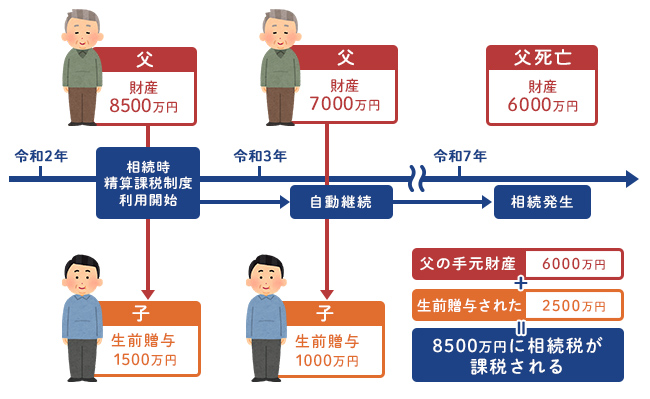

相続時精算課税制度とは、贈与者から受け取った贈与額を2,500万円まで非課税にする制度です。その代わり贈与者が亡くなったときには、上記の贈与額と死亡時の相続財産を累計し、相続税として一括して税金を納めます。

文章だけでは伝わりにくいかと思いますので、以下の図を参考にしてください。

出典:SUUMO

上図では、相続時精算課税制度を利用したときに1,500万円、その翌年に1,000万円の生前贈与を受けています。

計2,500万円以内におさまるため贈与税は発生しませんが、父が死亡したときの財産が6,000万あり、合計して8,500万円に相続税が課税されることになります。

尚、相続時精算課税制度は、以下の要件を満たす必要があります。

②子や孫などの受贈者が、贈与を受けた年の1月1日時点で20歳以上

③贈与者と受贈者の関係が、親子か祖父母と孫であること

仮に贈与額が2,500万円を超えると、超えた金額に贈与税がかかる点には注意してください。また、110万円の控除が使える暦年贈与とは併用できません。

暦年課税については、こちらの記事をご覧ください。

【相続税対策】生前贈与により相続財産を減らす際のポイントと3つの注意点

贈与税よりも相続税の方が低くなるケースが多いため、相続時精算課税制度を選択することで節税対策に有効なことがありますが、暦年課税とどちらの制度を用いたほうがお得になるのか、税理士にご相談することをおすすめします。

相続時精算課税制度のメリット・デメリット

相続時精算課税制度には、次のようなメリット・デメリットが存在します。

| メリット | デメリット |

|---|---|

| ・早い時期に高額な資産を贈与できる ・精算時の贈与額は贈与時の時価を基準にするため、時価が上昇しやすい資産を贈与するほどお得になる |

・「相続時精算課税選択届出書」を提出すると撤回できない ・暦年贈与と併用できない |

最後に注意点として、必ず期限内に「相続時精算課税選択届出書」を提出しましょう。書類の提出が遅れ、なおかつその間に贈与を済ませてしまった場合、制度の適用が受けられずに贈与税が発生してしまいます。

まとめ

ここまで、相続税の節税対策として、「教育資金贈与信託」と「相続時精算課税制度」をご紹介しました。

教育資金をお子様やお孫様へ贈与したい場合は教育資金贈与信託を、まとまった資金をなるべく早めに継承させたい人は相続時精算課税制度を活用しましょう。贈与額にもよりますが、暦年贈与によって資産を継承するよりも少ない納税額で済む場合もあります。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed