新型コロナウイルス感染拡大に伴い、多くの企業がテレワークによる在宅勤務制度(以後、在宅ワーク)を導入しています。在宅ワークで必要とされる通信費や水道光熱費などの諸経費を在宅手当として支給している企業も多いのではないでしょうか。

そうした現状を踏まえ、政府は2021年1月に在宅手当の一部を非課税にする方針を発表しました。そこで本記事では、今後の在宅手当の取扱いと非課税に該当する費用の計算方法をご紹介致します。

政府方針(在宅手当の一部を非課税に)

政府は2021年1月15日にテレワークにかかる在宅手当の一部を「非課税」にすることを発表しました。

〔問1〕企業が従業員に在宅勤務手当を支給した場合は、従業員の給与として課税する必要はありますか。

〔答〕在宅勤務に通常必要な費用について、その費用の実費相当額を精算する方法により、企業が従業員に対して支給する一定の金銭については、従業員に対する給与として課税する必要はありません。

具体的には、テレワーク中に使用したネット通信費や水道光熱費の業務使用部分を算出し、その一部が所得税上、非課税になるというものです。在宅手当に非課税枠を設け、税負担を軽減することで、より多くの企業にテレワーク導入を後押しする政府の狙いがあります。

ただし、一律支給された在宅手当は課税の対象となるので注意が必要です。

非課税になる部分の計算例

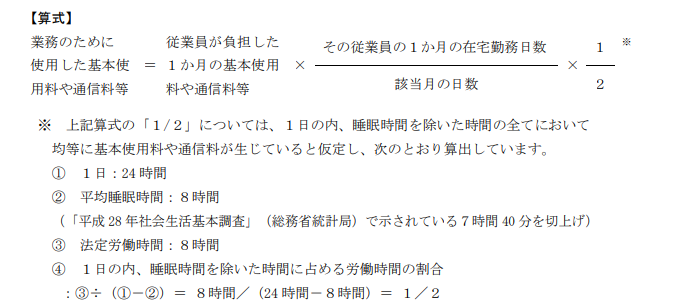

テレワークにかかる諸経費の非課税部分は費用によって計算式が異なります。本記事では、通信費を例に国税庁が定めた計算方法と具体例を紹介・解説していきます。国税庁が定めたテレワーク中に使用した通信費の計算式は以下のとおりです。

引用:国税庁 在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

例えば、1ヵ月(31日)のうち22日間の在宅ワークを行った際に通信費1万円を負担した場合。

10,000×22日/31日×1/2=3,549円(円未満切上げ)

上記例では、1ヵ月の通信費に対して、3,549円までの在宅手当が非課税とすることができます。また、国税庁の見解として上記でご紹介した計算式より精緻な方法で算出したと認められた時は非課税として差支えないとしています。

しかしながら、現状としては、業務で使用したことが明らかでないネット通信費や水道光熱費などの在宅手当は原則、課税対象となります。在宅手当の取扱いはケースバイケースで、課税・非課税の判断が難しいです。判断が難しい状況や、金額が大きくなる場合には税理士等の専門家にご相談することをおすすめします。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

当社は、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先及び節税方法をご紹介可能ですので、お気軽にお問合せ下さい。豊富な節税アドバイス実績のある税理士が、お客様に最適な方法をご紹介させて頂きます。

Comments are closed