日本の社会問題のひとつでもある後継者不足。この後継者不足問題を解消するべく、後継者のいない経営者は、M&A(エムアンドエー、Mergers「合併」and Acquisitions「買収」)による事業承継を選択する人が増えています。M&Aの需要が高まっているなかで、買い手企業に追い風といえる税制が令和3年度からはじまります。それが「経営資源の集約化に資する税制(以下、「経営資源集約化税制」とする)」です。

この「経営資源集約化税制」を一言でいうと、M&Aにおいて買い手が中小企業である場合に、税制面での優遇が受けられる制度です。本記事では、「経営資源集約化税制」についての制度背景から制度要件、利用するメリットまでを徹底解説しています。

Contents

M&Aで取得した株式等の取得価額の70%が損金算入可能

冒頭でもご紹介したように、「経営資源集約化税制」はM&Aにおいて買い手となる中小企業にメリットがある税制度となります。そのメリットとは、購入価額(取得価格)の70%が損金算入できるというものです。本来、株式等の購入は一切損金にならないとされていますが、本税制の「準備金」として積み立てるなどの要件を満たした場合に購入価額(取得価格)の70%が損金として認められます。

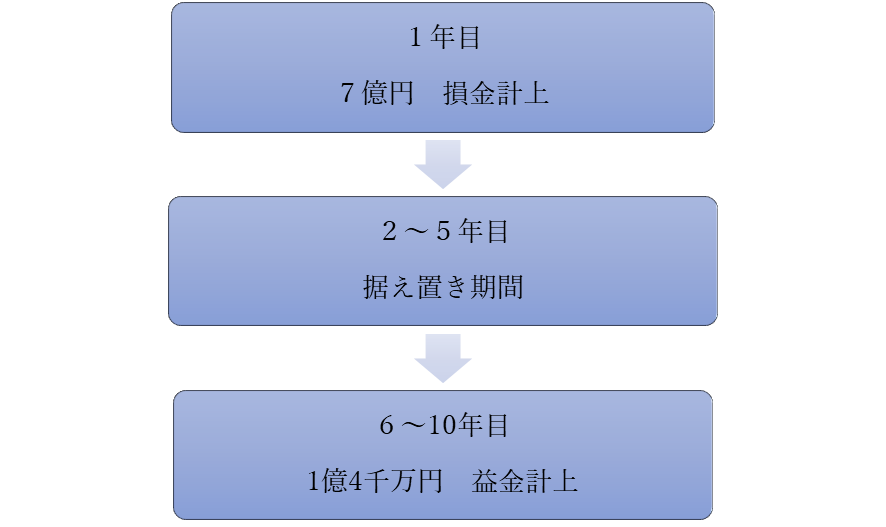

損金計上した後は、損金計上した1年目~5年目まで株式等を据え置きして、6~10年目の5年間で均等に益金計上していきます。例えば、1年目に購入株式等の取得価格が10億円である場合は10億円×70%=7億円が損金となります。その後は、2~5年目まで据え置きして、6年目、7年目、8年目、9年目、10年目にそれぞれ7億円÷5=「1.4億円」を益金計上していくという流れになります。

図で表すと以下とおりです。

「経営資源集約化税制」の制度概要

「経営資源集約化税制」は翌年度の税制改正がまとめて公表される「税制改正大綱」のひとつとして施行される税制度です。

政府が期待する「経営資源集約化税制」の目的は、中小企業の生産性向上です。中小企業の経営資源を集約化させることで、将来起こりうるリスク(簿外債務等)に備え、より強固な組織構築が実現します。これからの日本企業にはこういった経営資源の集約化が重要であるとして本税制に注目が集まっています。

「経営資源集約化税制」を受けるための要件

「経営資源集約化税制」の要件等については、税制改正法案で確定するため、現時点で公表されている要件を本記事ではご紹介しています。

- 買い手が青色申告書を提出している中小企業者であること

※中小企業者・・・定義あり - 所定機関に経営力向上計画を提出し認定されること

※2021年中小企業等経営強化法改正案にて審議予定 - 一定のデューデリジェンス(資産査定業務)を行うこと

- 10億円以下の株式等の取得であること

- 準備金を積み立てること

- その他

以上の要件を満たした中小企業は、前述でご紹介したような流れで損金処理を行うことができます。

実際の申請時には、個社ごとに要件を満たすか検討する必要がありますので、M&Aに強い税理士のサポートを受けることをおすすめします。M&Aは、頻繁にある業務ではないため税理士の知識にも差があり、顧問税理士が精通しているとは限りませんのでご注意下さい。

「経営資源集約化税制」で変わるM&A市場への影響

引用 経済産業省 事務局説明資料

「https://www.chusho.meti.go.jp/koukai/kenkyukai/shigenshuyaku/2020/201111shigenshuyaku03.pdf」

「経営資源集約化税制」の要件等が正式に公表された後のM&A市場の動きが気になる方も多いと思います。株式等の取得価格が70%損金となる本税制は、買い手中小企業にとってM&Aの大きな後押しになることは間違いありません。

なぜなら、株式等を購入した年は損金計上額が大きくなるため、大幅な節税効果が期待できることに加えて、買い手企業の株価を下げることにも繋がります。事業承継において自己株の評価が高くなれば高くなるほど、贈与税や相続税の税率が高くなる可能性が大きくなります。つまり、本税制を活用することによりM&Aにおける偶発債務等のリスク低減が実現すると同時に、計画的に親族内承継を進められるというメリットがあります。

結論として、税制面での優遇が期待できることによりM&A件数が増加すると考察できます。

3.まとめ

本記事では、令和3年度税制改正で創設された、経営資源の集約化に資する税制についてご紹介してきました。理解は深まりましたでしょうか。地方の中小企業においても、M&Aが加速することが期待されますので、この機会にぜひ活用してください。M&Aは注意すべき論点も多いため、検討される際にはM&Aに強い税理士にご相談することをおすすめします。

当社は、M&A助言実績が豊富な税理士がお客様のサポートを手厚く行います。また、多くのスタートアップ・ベンチャー企業を顧客に抱えており、有望な投資先をご紹介可能です。お気軽にお問合せ下さい。

利用した9割以上の経営者が満足した無料メルマガ 節税の教科書_虎の巻の登録はこちら

以上

Comments are closed